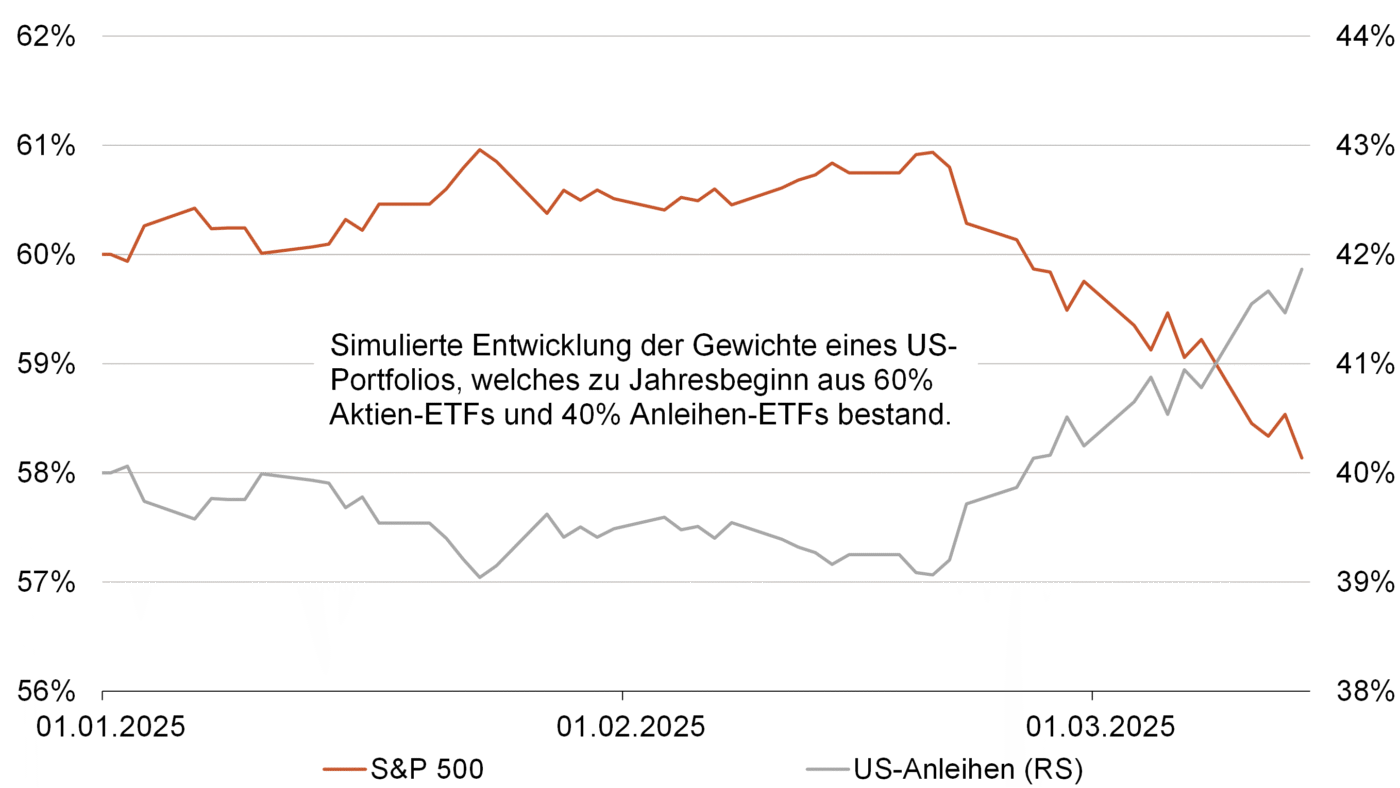

Voraussichtlich positive Rebalancierungseffekte für US-Aktien bis Ende März

Lesedauer:15 MIN

Im zweiwöchigen Monitor geben wir Ihnen einen strukturierten Überblick über die aktuelle Kapitalmarktlage und beleuchten wichtige Entwicklungen.

Aktueller Marktkommentar

Die überraschende Ankündigung eines umfangreichen Fiskalpakets durch den Sparweltmeister Deutschland führte zu einem Anstieg der zehnjährigen Bundesanleiherenditen um ca. 45 Basispunkte - der stärkste Anstieg seit der Wiedervereinigung 1990. Die geplanten Investitionsprogramme in Infrastruktur und Verteidigung wurden als bedeutende Kehrtwende in der deutschen Fiskalpolitik wahrgenommen. Der Euro wertete gegenüber dem US-Dollar weiter auf. Die europäischen Aktienmärkte bauten ihre Outperformance aus, wobei insbesondere die Finanz- und Verteidigungssektoren profitierten. US-Aktien fielen hingegen weiter und befinden sich aufgrund der politischen Unsicherheiten durch die Trump-Administration sowie der zunehmenden US-Konjunktursorgen nun im Korrekturmodus (Abverkauf von mehr als 10 % vom Höchststand). Kurzfristig spricht jedoch vieles (u.a. Rebalancierungseffekte) für eine Gegenbewegung. Entsprechend haben wir unsere Gewichtung in US-Aktien Ende letzter Woche taktisch erhöht.

Kurzfristiger Ausblick

Die nächsten zwei Wochen werden sowohl geld- als auch geopolitisch spannend. Nach der erwarteten Zinssenkung der EZB um 25 Basispunkte tagen am 19.03. die Fed und am 20.03. die BoE, beides Sitzungen mit Zinsentscheidungen. Der Europäische Rat tagt ebenfalls am 20. und 21. März.

Heute werden die Einzelhandelsumsätze (Feb.) aus den USA und China erwartet. Am Donnerstag folgen die Veränderung der Beschäftigung (Jan.) sowie die ILO-Arbeitslosenquote (Jan.) aus Großbritannien. In der folgenden Woche werden am Montag die vorläufigen Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Dienstleistungssektor (Mär.) für Deutschland, die Eurozone, die USA und Großbritannien veröffentlicht, gefolgt vom ifo-Geschäftsklima (Mär.) aus Deutschland am Dienstag. Ende der Woche werden aus Großbritannien der Verbraucherpreisindex (Feb.), das BIP (Q4) und die Einzelhandelsumsätze (Feb.) sowie aus den USA das BIP (Q4) und die Stimmungsumfrage der University of Michigan erwartet.