Negative Konjunkturdaten, Trump und DOGE lassen US-Zinsen fallen

Lesedauer:15 MIN

Im zweiwöchigen Monitor geben wir Ihnen einen strukturierten Überblick über die aktuelle Kapitalmarktlage und beleuchten wichtige Entwicklungen.

Aktueller Marktkommentar

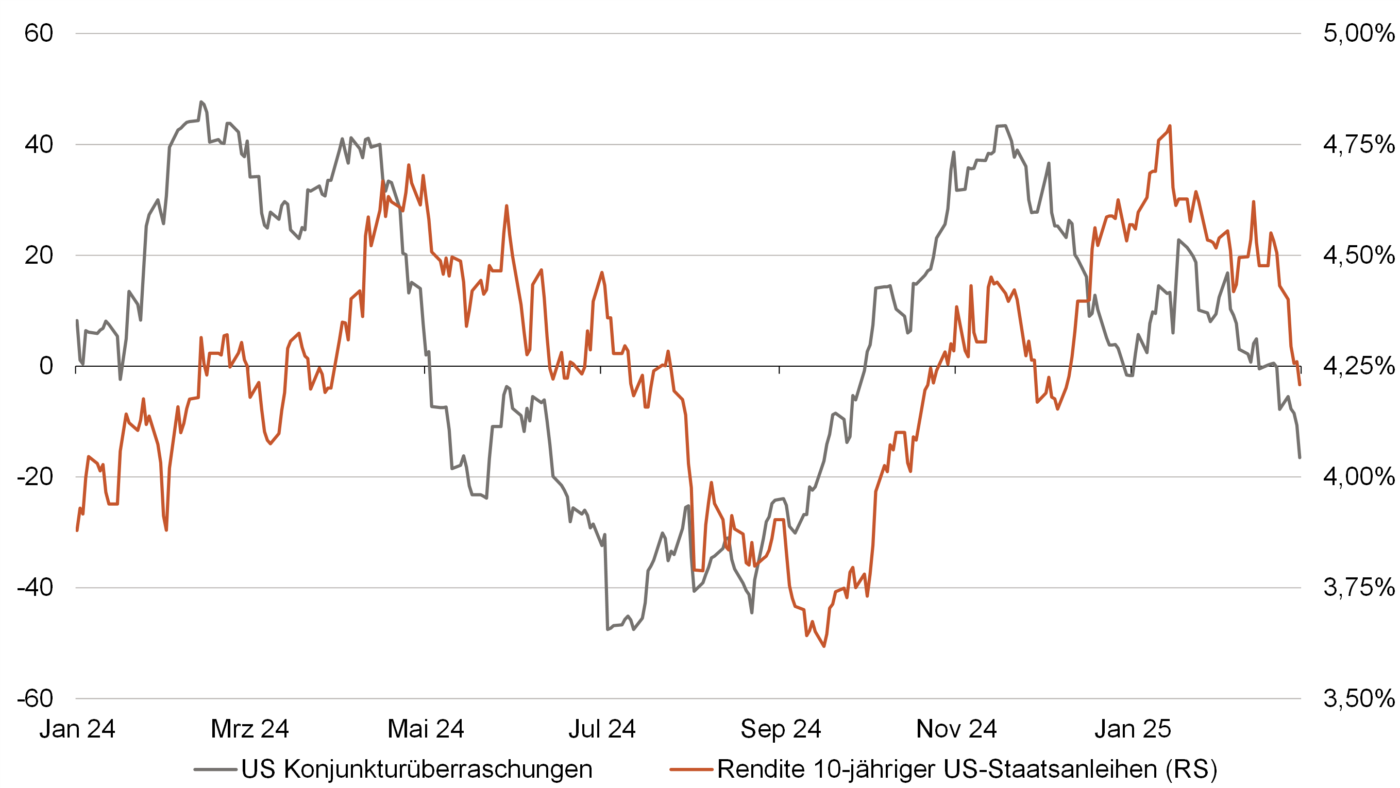

Das bisherige Ausbleiben einer Eskalation des Handelskrieges, schwächere US-Konjunkturdaten sowie ein nachlassendes Momentum bei Treasuries führten zu einem Rückgang der Renditen von US-Staatsanleihen. Gleichzeitig gab es mit dem wahrscheinlicheren Frieden in der Ukraine und den deutschen Bundestagswahlen inkrementell positive Nachrichten für Europa. Dies und der Bedarf steigender europäischer Verteidigungsausgaben hat zu einer Einengung der Zinsdifferenz zwischen den USA und Europa geführt und den US-Dollar tendenziell belastet. Die Wahrscheinlichkeit einer (leichten) konjunkturellen Abschwächung in den USA hat sich zuletzt auf jeden Fall erhöht, begünstigt durch die nachlaufenden Effekte des starken Dollars und der hohen US-Zinsen im Dezember/Januar, die Sparanstrengungen der neuen US-Regierung sowie die erhöhte politische Unsicherheit. Der Aktienmarkt spielt das Thema bereits: Defensive Aktienmarktsegmente haben sich zuletzt deutlich besser als Zykliker entwickelt und die Volatilität zog an.

Kurzfristiger Ausblick

In den nächsten zwei Wochen wird es etwas ruhiger. Nach der Bundestagswahl in Deutschland stehen nun die Koalitionsverhandlungen an, die wieder mit Spannung erwartet werden. Am Donnerstag, 06.03. tagt die EZB und es wird eine Zinssenkung um 25 Basispunkte erwartet.

Die Woche beginnt heute mit dem vorläufigen Verbraucherpreisindex (Feb.) für die Eurozone und dem Einkaufsmanagerindex für das verarbeitende Gewerbe (Feb.) für die USA. Am Mittwoch folgen der ADP-Arbeitsmarktbericht und der Einkaufsmanagerindex der Dienstleistungen (Feb.) für die USA, am Donnerstag die Einzelhandelsumsätze (Jan.) für die Eurozone sowie am Freitag die Daten zur Beschäftigung außerhalb der Landwirtschaft (Feb.) und die Arbeitslosenquote (Feb.) für die USA. In der kommenden Woche werden unter anderem die Verbraucherpreise (Feb.) für Deutschland und die USA sowie die monatliche Stimmungsumfrage der University of Michigan (Mär.) veröffentlicht.