Gewinnerwartungen dürften unter Druck geraten

Lesedauer:20 MIN

Im zweiwöchentlichen Monitor geben wir Ihnen einen strukturierten Überblick über die aktuelle Kapitalmarktlage und beleuchten wichtige Entwicklungen.

Aktueller Marktkommentar

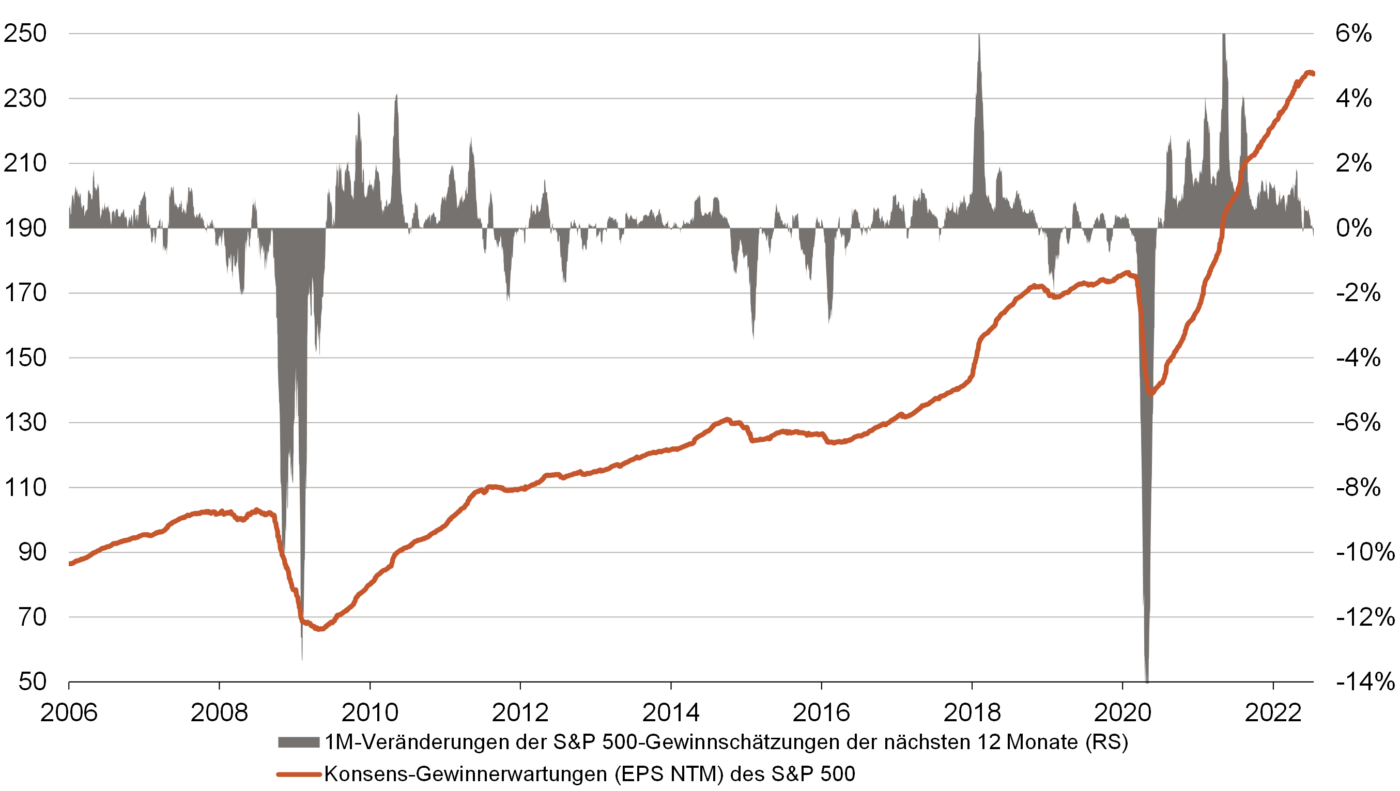

In den USA ist die Juni-Inflationsrate mit 9,1% erneut höher und stärker als erwartet ausgefallen. Der Markt preist nun sogar eine 20%ige Chance ein, dass die Fed die Zinsen auf ihrer Juli-Sitzung um 100 Basispunkte anheben wird. Bis Anfang 2023 wird ein US-Leitzins von knapp über 3,5% in der Spitze impliziert. Für 2023 werden dann allerdings zwei bis drei Zinssenkungen seitens der Fed eingepreist. Der Markt rechnet mit einem „Fed Pivot“, also dass die Fed angesichts schwächeren Wachstums und nachlassenden Inflationssorgen (hohe Lagerbestände, fallende Rohstoffpreise, weniger Nachfrage) zügig eine Umkehr in der Geldpolitik vollzieht. Die Aktienanalysten sind hingegen noch weit davon entfernt, eine deutliche Wirtschaftsabkühlung in ihren Gewinnschätzungen zu berücksichtigen. Sie prognostizieren beispielsweise ein Gewinnwachstum von gut 10% für Europa für 2022. Zuletzt gab es zwar leichte Reduktionen der Gewinnschätzungen, mit der jetzt angelaufenen Q2-Berichtssaison dürfte es aber deutlichere Anpassungen nach unten geben.

Kurzfristiger Ausblick

Die Q2-Berichtssaison hat an Fahrt aufgenommen. In den nächsten zwei Wochen berichten mehr als 50% der Unternehmen des S&P 500 und des Stoxx 600 nach Marktkapitalisierung. Aber nicht nur fundamental wird es spannend, denn auf der monatlichen Sitzung am 21. Juli dürfte die EZB laut Markterwartungen ihre erste Zinserhöhung seit 2011 verkünden. Für die Sitzung der Fed am 27. Juli erwartet der Markt eine Zinserhöhung zwischen 75 und 100 Basispunkten. Geopolitisch gilt es zu beobachten, ob nach dem geplanten Ende der Wartung von Nord Stream 1 am 21. Juli der Betrieb wieder aufgenommen wird.

Am Dienstag und Mittwoch stehen die US-Häusermarktdaten (Jun.) an. Der französische Geschäftsklimaindex (Jul.) sowie der Philadelphia Fed Index (Jul.) folgen am Donnerstag. Am Freitag werden die vorläufigen Einkaufsmanagerindizes (Jul.) für Europa und die USA bekannt gegeben. In der Folgewoche stehen der ifo-Geschäftsklimaindex (Jul.) sowie das US-Verbrauchervertrauen (Jul.) an.