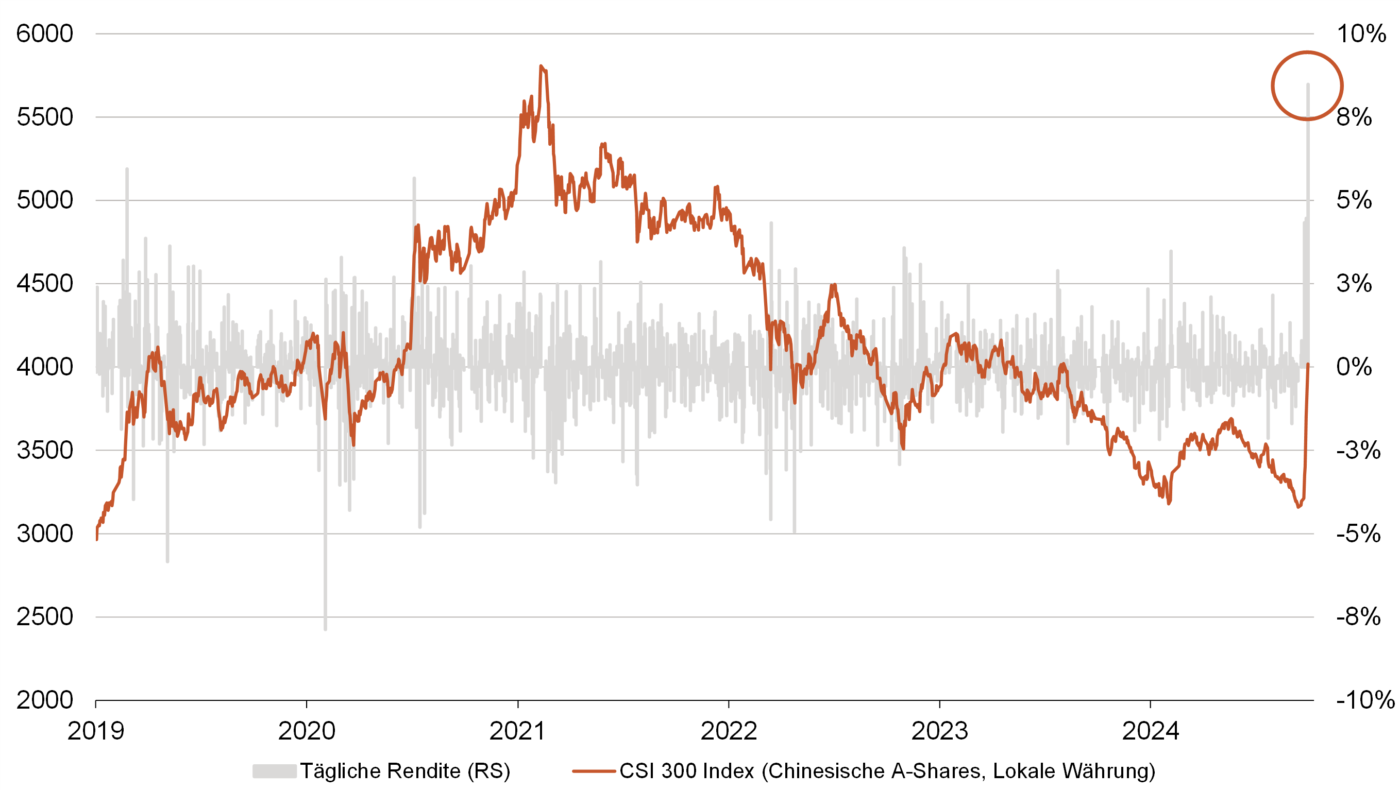

Chinesischer “Whatever it takes”-Moment? Rally chinesischer Aktien

Lesedauer:15 MIN

Im zweiwöchigen Monitor geben wir Ihnen einen strukturierten Überblick über die aktuelle Kapitalmarktlage und beleuchten wichtige Entwicklungen.

Aktueller Marktkommentar

Die chinesischen Stimulierungsmaßnahmen und die kräftige Zinssenkung der Fed untermauern unseren mittelfristig positiven Ausblick für die Kapitalmärkte. Zumal sowohl die Fed als auch die EZB bereit und willens sind, die Zinsen weiter zu senken. Die Liquidität dürfte in Q4 global steigen (China-Stimulus + Zinssenkungen der Notenbanken) und eine Rezession ist zumindest in den nächsten Monaten nicht in Sicht – im Gegenteil, wir erwarten, dass die lockeren finanziellen Rahmenbedingungen der letzten Monate in Q4 zu positiven Konjunkturüberraschungen führen werden, ähnlich wie wir es in Q1 dieses Jahres erlebt haben. Kurzfristig dürften jedoch die geopolitischen Risiken und die US-Wahlen für erhöhte Volatilität sorgen. Wir bleiben daher bei unserer ausgewogenen Positionierung mit einer leichten Übergewichtung von Risikoanlagen (Aktien, Rohstoffe und Hochzinsanleihen). Bei Anleihen vermeiden wir Durationsrisiken, insbesondere in den USA, da die eingepreisten Zinssenkungen – abseits einer Rezession – unseres Erachtens zu hoch sind.

Kurzfristiger Ausblick

Mit den ersten Geschäftszahlen der US-Unternehmen am Freitag beginnt diese Woche die Q3-Berichtssaison. In den nächsten zwei Wochen berichten, gemessen an der Marktkapitalisierung, etwa 11 % der Unternehmen des S&P 500. Für das dritte Quartal werden auf Indexebene ein Gewinnwachstum von 4,6 % und ein Umsatzwachstum von 4,8 % im Jahresvergleich erwartet. Auf der (geld-)politischen Ebene findet am 16. Oktober in Brüssel das erste Gipfeltreffen zwischen der EU und dem Golf-Kooperationsrat statt, gefolgt von der nächsten EZB-Zinssitzung am 17. Oktober. Am Dienstag werden die deutschen Industrieproduktionsdaten (Aug.) veröffentlicht, am Donnerstag die italienische Industrieproduktion (Aug.), die US-Inflationsdaten (Sep.) sowie die wöchentlichen US-Erstanträge auf Arbeitslosenhilfe. Am Freitag stehen das monatliche BIP (Aug.) in Großbritannien und die Erzeugerpreisinflation (Sep.) in den USA an.