Horizonte Q4 | 2024 - Multi-Asset-Strategie

Lesedauer:10 MIN

Prof. Dr. Bernd Meyer und Team geben in der aktuellen Horizonte-Publikation einen Ausblick auf das vierte Quartal 2024.

Erneute Wachstumssorgen haben die Zinssenkungserwartungen steigen und die Anleiherenditen fallen lassen, Aktien und Anleihen entwickeln sich weniger im Gleichlauf.

Sinkende Zinsen, ein schwächerer US-Dollar und breiteres Gewinnwachstum sprechen für mehr Marktbreite – und es gibt erste Anzeichen dafür.

Das Ausmaß des Optimismus an den Aktienmärkten passt unseres Erachtens nicht zu den Erwartungen der Anleihe- und Rohstoffmärkte. Die US-Wahlen sorgen für Unsicherheit und die Saisonalität bleibt zunächst negativ für Aktien. Wir bleiben vorerst ausgewogen positioniert und sehen mehr Chancen nach den US-Wahlen.

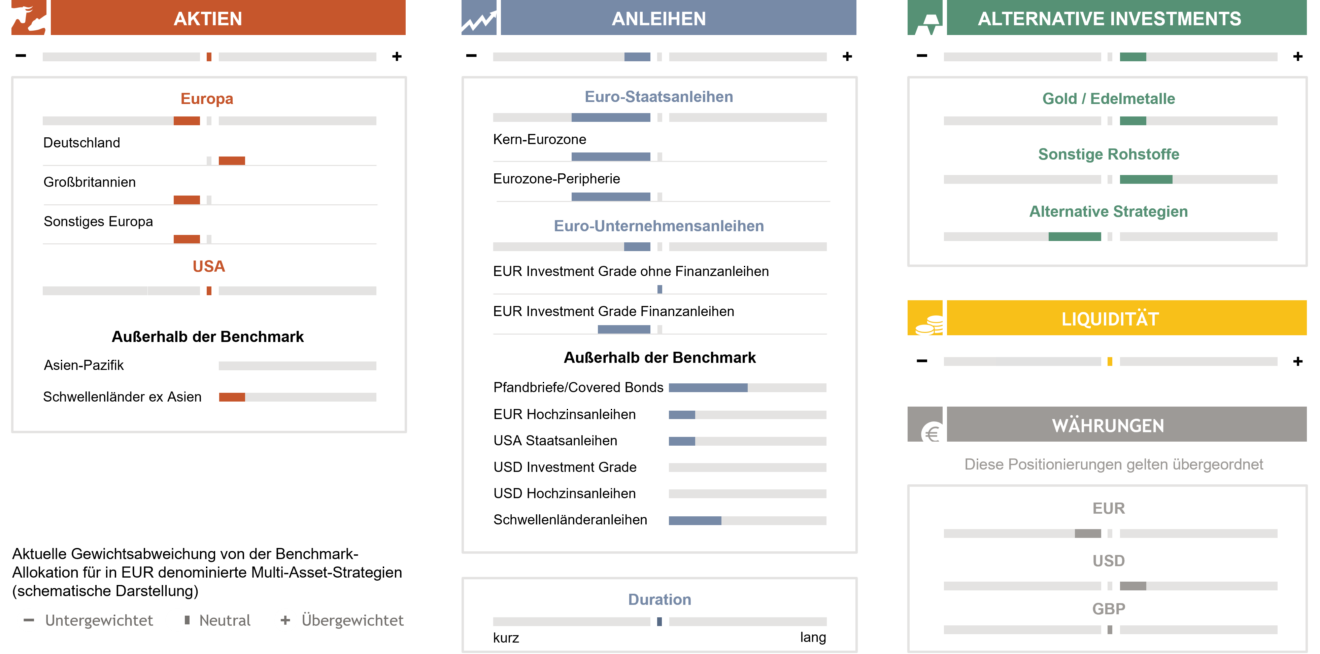

Wenig Potenzial für Aktien und mehr Volatilität über den Sommer war unsere Erwartung vor drei Monaten – ein Umfeld für antizyklisches Handeln, wie wir argumentierten. Nachdem die Märkte im Juli zunächst weiter gestiegen waren, reduzierten wir die Aktienquote entsprechend. Den schnellen und deutlichen Rückschlag Anfang August haben wir dann genutzt, um die Aktienquote wieder Richtung neutral zu erhöhen. Mit einer ausgewogenen Positionierung fühlen wir uns derzeit gut aufgestellt. Anleihen erscheinen nach der Zinsrallye der letzten Monate weniger attraktiv, eine Übergewichtung drängt sich hier ebenso wenig auf wie eine lange Duration. Wir bevorzugen mittlere Laufzeiten, Unternehmensanleihen hoher Qualität und Lokalwährungsanleihen aus den Schwellenländern. Bei Hochzinsanleihen sind wir hingegen vorsichtiger geworden und haben uns angesichts schwächerer Konjunkturdaten etwas defensiver positioniert als zuvor. US-Aktien sind nach wie vor hoch bewertet, aber die Unsicherheit rund um die US-Wahlen spricht gegen eine starke Untergewichtung. Europäische Aktien sind attraktiver, aber die Wirtschaft kommt nicht richtig in Schwung. Gold, das sich gut entwickelt hat, bleibt deutlich übergewichtet. Andere Rohstoffe, insbesondere Industriemetalle, bleiben eine sinnvolle Beimischung im Portfoliokontext.

Seit mehr als einem Jahr ringen die Märkte mit der Frage, ob die sanfte Landung der US-Wirtschaft gelingt. In der ersten Jahreshälfte standen die Risiken eines zu hohen Wachstums und einer zu hohen Inflation im Vordergrund. Zinssenkungshoffnungen wurden ausgepreist, Anleiherenditen stiegen. Mit enttäuschenden Konjunkturdaten und rückläufiger Inflation rückte im dritten Quartal das Risiko einer stärkeren konjunkturellen Abschwächung in den Vordergrund. Die Märkte preisten erneut weitere Zinssenkungen ein. Der US-Dollar wertete ab. Anleiherenditen gaben nach. Anleihen, Gold und defensive Aktiensektoren entwickelten sich positiv. Die Aktienmärkte korrigierten gegenüber den Mitte Juli erreichten Höchstständen um rund 10 %, erholten sich dann aber rasch und notierten letztlich nahezu unverändert, wobei europäische Aktien besser abschnitten. Gold führt die Performance-Rangliste im dritten Quartal und seit Jahresbeginn an. Da sich der Schwerpunkt von Inflations- auf Wachstumssorgen verlagerte, liefen Aktien und Anleihen weniger parallel.

Rezessionsbefürchtungen stiegen in den USA mit schwachen Arbeitsmarktdaten deutlich an; Anleiherenditen fielen und Zinssenkungshoffnungen stiegen

Die Normalisierung der Notenbankzinsen hat begonnen. Die EZB senkte den Leitzins erstmals im Juni, die BoE im August und die Fed im September. Weitere Schritte dürften folgen – die EZB hat im September bereits den zweiten Schritt vorgenommen. Das Wachstum in der Eurozone ist anämisch und dürfte sich in den USA in den kommenden Monaten weiter abschwächen. Doch die Chancen für eine sanfte Landung dort steigen. Denn die Lockerung der finanziellen Rahmenbedingungen (Zinssenkungen, schwächerer US-Dollar, lockerere Kreditvergabestandards niedrigerer Ölpreis) könnte der US-Wirtschaft mit einer gewissen Verzögerung wieder Rückenwind verleihen. Nach Monaten, in denen enttäuschende US-Konjunkturdaten dominierten, könnten die US-Wirtschaftsüberraschungen im vierten Quartal dann ins Positive drehen, insbesondere sollte das Ende der Unsicherheit über den Ausgang der US-Wahlen zum Nachholen aufgeschobener Investitions- oder Konsumentscheidungen führen.

Auf dieses Szenario scheinen die Aktienmärkte mit Allzeithochs und einer Konsenserwartung von 15 % für das Gewinnwachstum 2025 des S&P 500 zu setzen. Die Rentenmärkte scheinen jedoch ein anderes Szenario zu sehen, denn für die eingepreisten weiteren acht Fed-Zinssenkungen auf 2,75 % bis Ende 2025 wäre wohl eine deutlichere Wirtschaftsschwäche nötig – das Tempo und das Ausmaß der eingepreisten Zinssenkungen hat es historisch noch nie ohne eine Rezession gegeben. Im Szenario einer sanften Landung erwarten unsere Ökonomen nur noch vier Zinssenkungen der Fed auf 3,75–4,0 % Mitte 2025. In diesem Fall erscheinen die aktuellen Renditen 10-jähriger US-Staatsanleihen i.H.v. 3,7 % (nominal) und 1,6 % (real) zu niedrig. Liegen also die Aktienmärkte richtig, dürfte zu viel Zinssenkungshoffnung eingepreist sein. Liegen die Rentenmärkte richtig, bergen Aktien mehr Risiken als Chancen. Die Wahrheit könnte in der Mitte liegen. Dann bieten Aktien etwas Potenzial und bei Anleihen hilft die laufende Verzinsung, Verluste zu vermeiden – beide Anlageklassen lassen dann auf Sicht von 12 bis 18 Monaten moderat positive Renditen erwarten. Dies wäre ein gutes Umfeld für Unternehmensanleihen hoher Qualität. Eine Verlängerung der Durationsposition über neutral hinaus erscheint angesichts des vorherrschenden Zinsoptimismus nicht angebracht

Die Inkonsistenz der Märkte und das aktuell stark „datenabhängige“ Agieren der Zentralbanken bieten kein Umfeld für mutige Anlegerpositionierungen, zumal die geopolitischen Risiken unvermindert hoch sind und das Rennen um die US-Präsidentschaft sehr knapp ist. Mit zunehmender Marktbreite sind sehr fokussierte Positionen aber auch weniger nötig. Zuletzt waren es nicht mehr nur wenige große Technologieaktien, die die Aktienmarktentwicklung bestimmten. Bei den europäischen Sektoren hatten im dritten Quartal defensive Sektoren die Nase vorn. Auch Small Caps entwi-ckelten sich etwas stärker als Large Caps, unterstützt von sinkenden Zinsen und Unternehmensgewinnen, die im zweiten Quartal stärker in der Breite gewachsen sind. Kommt mit den US-Zinssenkungen auch ein schwächerer US-Dollar, was sich abzeichnet, aber noch vom US-Wahlergebnis beeinflusst werden könnte, dürfte dies zudem die Entwicklung von Anlagen in anderen Regionen, insbesondere in den Schwellenländern, unterstützen. Anlegergelder, die in den letzten Jahren primär in die USA geflossen sind, könnten wieder stärker in andere Regionen gehen – die schnelle Aufwertung des Yens Anfang August könnte hier ein Vorgeschmack gewesen sein. Die Marktentwicklung dürfte dann auch global an Breite gewinnen. Welche Chancen entstehen, hängt jedoch stark vom Ausgang der US-Wahl ab.

Mit der Zinswende und breiterem Gewinnwachstum könnte die relative Entwicklung von Small Caps ggü. Large Caps nun endlich den Boden finden

Seit mehr als zehn Jahren kennt der US-Dollar nur eine Richtung, nach oben. Zeitgleich haben westliche Aktienmärkte, insbesondere US-Aktien, profitiert

Das Rennen um die US-Präsidentschaft dürfte im Oktober für mehr Volatilität sorgen, zumal Oktober historisch ohnehin der Monat mit der höchsten Schwankungsbreite ist. Wir erwarten nicht, dass die Aktienmärkte bis zur US-Wahl zu neuen Höchstständen aufbrechen, sondern, dass sie sich volatil seitwärts entwickeln. Mit dem Ende der Wahlunsicherheit und unterstützt durch weitere Zinssenkungen dürften sich Aktien, passend zur typischen positiven Saisonalität, in das neue Jahr hinein wieder besser entwickeln. Dies gilt insbesondere, sollten die Märkte die Wachstumssorgen mit wieder positiveren US- Wirtschaftsdaten hinter sich lassen können und die Zinsen weiter gesenkt werden – das wäre dann das Goldlöckchen-Umfeld einer sanften Landung. Welche Regionen dann besonders profitieren, hängt teilweise am Ergebnis der US-Wahl. Mittelfristig dürften aber alle Anlageklassen davon profitieren, dass Anleger mit sinkenden Zinsen wieder mehr Kapital aus kurzfristigen Zinsanlagen umschichten. In den letzten Zyklen war dies sechs bis zwölf Monate nach den ersten Zinssenkungen zu beobachten. Wir gehen davon aus, dass insbesondere Anleihen mit mittleren Laufzeiten wie auch Aktien mit attraktiven Bewertungen wie europäische Aktien, insbesondere Small- und Mid-Caps, sowie Aktien aus den Schwellenländern davon profitieren dürften.

Prof. Dr. Bernd Meyer

Prof. Dr. Bernd Meyer ist seit Oktober 2017 Chefanlagestratege bei Berenberg und dort im Wealth and Asset Management für die diskretionären Multi-Asset-Strategien sowie die Vermögensverwaltungsmandate zuständig. Prof. Dr. Bernd Meyer war zunächst Leiter der Europäischen Aktienstrategie bei der Deutschen Bank in Frankfurt und London und baute ab 2010 als Bereichsleiter das globale Cross Asset Strategy Research bei der Commerzbank auf. Prof. Dr. Meyer wurde mehrfach ausgezeichnet. So rangierte er mit seinem Team beim renommierten Extel Survey in den Jahren 2013 bis 2017 jeweils unter den besten drei Multi Asset Research Teams weltweit. Prof. Dr. Meyer ist DVFA Investment Analyst, CFA-Charterholder und Gastdozent für „Empirische Kapitalmarktforschung“ an der Universität Trier. Er hat zahlreiche Artikel und zwei Bücher veröffentlicht sowie drei wissenschaftliche Auszeichnungen erhalten.