Horizonte Q1│2025 - Multi-Asset-Strategie

Lesedauer:10 MIN

Prof. Dr. Bernd Meyer und Team geben in der aktuellen Horizonte-Publikation einen Ausblick auf das erste Quartal 2025.

Konjunkturumfeld, zunehmende Firmenübernahmen und eine Reallokation von Anlegergeldern aus kurzen Zinsanlagen sprechen für die Fortsetzung des Aktienbullenmarktes.

Die zahlreichen politischen Risiken, die hohen Bewertungen von (US-)Aktien und die niedrigen Kreditrisikoprämien bei Unternehmensanleihen begrenzen das Renditepotenzial risikobehafteter Anlagen. Mehr Rückschläge und höhere Volatilität sind zu erwarten. Staatsanleihen bieten kaum Potenzial.

Nach dem Jahresstart, spätestens mit der Vereidigung von Donald Trump am 20. Januar, dürfte es zäher werden.

Der Trend hin zu mehr Marktbreite aus dem 2. Halbjahr 2024 dürfte sich 2025 fortsetzen und Nebenwerte stützen.

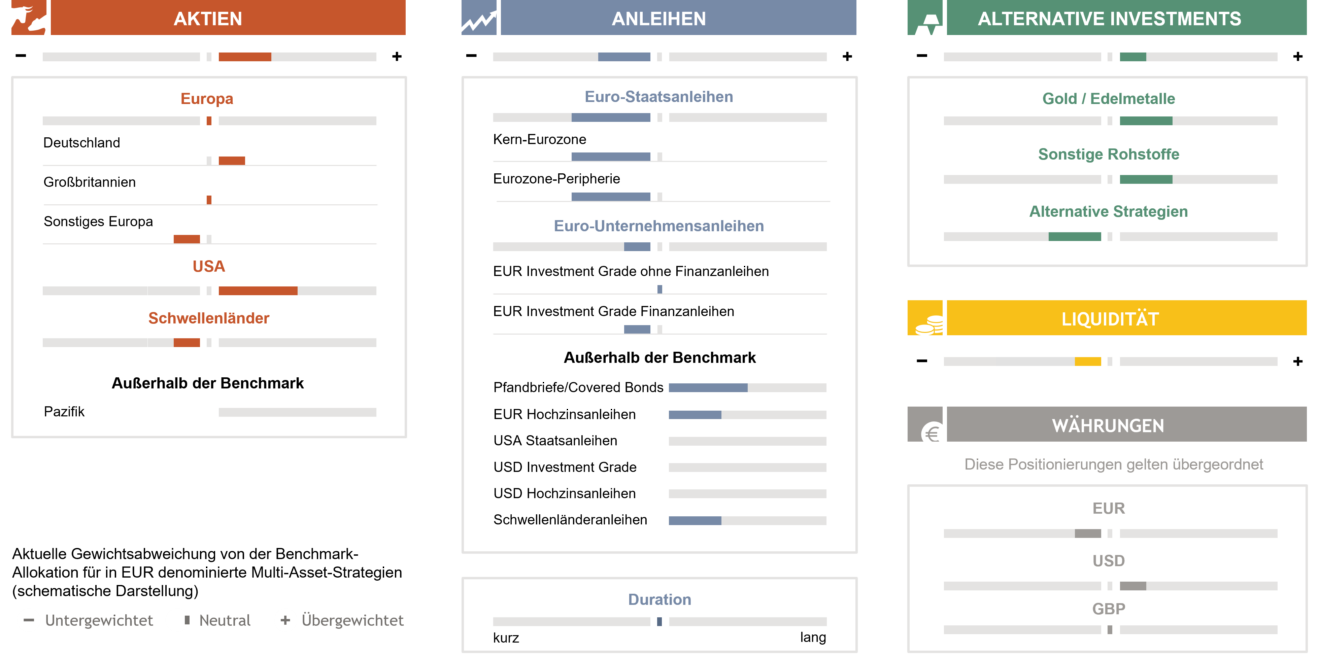

Angesichts der Unsicherheit über den US-Wahlausgang starteten wir ausgewogen positioniert ins vierte Quartal. Auch eine Übergewichtung bei Anleihen oder eine lange Duration lag nicht nahe, da wir die Zinssenkungserwartungen des Marktes für übertrieben hielten. Mit der zunehmenden Wahrscheinlichkeit eines Trump-Sieges bauten wir vor der Wahl Aktien weiter auf, insbesondere US Mid Caps, zum Teil zu Lasten von Europa. Einen weiteren Schritt machten wir unmittelbar nach Trumps Sieg. In das neue Jahr hinein halten wir an unserer Übergewichtung von (US-)Aktien und Rohstoffen gegenüber Anleihen und Kasse fest, erwarten aber, dass es an den Märkten spätestens mit der Vereidigung von Donald Trump wieder volatiler wird. Staatsanleihen bieten auch 2025 nur wenig Potenzial – außer es kommt zu einem konjunkturellen Einbruch oder einer Eskalation geopolitischer Risiken. Unternehmensanleihen bieten attraktivere Renditen, aber die Risikoaufschläge sind bestenfalls fair. Bei Lokalwährungsanleihen der Schwellenländer und Hochzinsanleihen sehen wir teilweise Chancen. Gold hat sich sehr gut entwickelt, bleibt aber deutlich übergewichtet. Andere Rohstoffe, insbesondere Industriemetalle, bleiben aufgrund ihres Sachwertcharakters und unterstützt von strukturellen Trends eine sinnvolle Portfoliobeimischung.

Die Konjunkturüberraschungen in den USA, der Eurozone und China drehten bereits Anfang Oktober ins Positive. Die hohen Zinssenkungserwartungen des Marktes wurden in der Folge korrigiert, die Anleiherenditen stiegen. Gold legte, unterstützt durch stetige Zuflüsse, weiter zu. Ansonsten drehte sich erwartungsgemäß vieles um die US-Wahlen. Die Wahrscheinlichkeit eines Siegs von Donald Trump stieg im Verlauf des Oktobers und hinterließ, gefolgt von seinem Erdrutschsieg, Spuren an den Märkten. Der US-Dollar und US-Aktien, insbesondere Nebenwerte, legten deutlich zu. Steigende Renditen belasteten Staatsanleihen, Aktien aus dem Rest der Welt stagnierten. Unternehmensanleihen, besonders Hochzinsanleihen, waren weiter die Top-Performer unter den Anleihen, und sowohl Öl als auch Industriemetalle legten deutlich zu.

Weltweit sinkende Zentralbankzinsen, eine Disinflation und weitere fiskalische Impulse in den USA und China dürften die Konjunktur im Jahr 2025 stützen. Die Volkswirte sind sich weitgehend einig, dass die Weltwirtschaft 2025 ähnlich stark wachsen wird wie 2024. Die Konsenserwartung ist, dass die US-Wirtschaft aufgrund der sich abkühlenden Binnennachfrage und der Arbeitsmarktbedingungen an Dynamik verlieren wird, während Europa für eine leichte Erholung positioniert ist. Das Bild unserer Ökonomen ist ähnlich. Das Risiko einer harten Landung der US-Wirtschaft ist im Vergleich zu vor einem Jahr deutlich gesunken. Der bestehende Fed-Put, die Fed könnte im Notfall die Zinsen noch stärker senken, wurde durch einen Trump-Put ergänzt. Beide unterstützen den vorherrschenden Marktoptimismus.

Reale BIP-Wachstumserwartungen des Konsenses der Volkswirte für 2024 und 2025 vor einem Jahr und aktuell

Neben der US-Politik dürften die Entwicklung der Inflation und der US-Staatsverschuldung zu den wichtigsten Themen im Jahr 2025 gehören und unterliegen einer hohen Unsicherheit. Im Hinblick auf die US-Inflation könnten Deregulierung, niedrigere Energiepreise, ein stärkerer US-Dollar sowie die Freisetzung von Arbeitskräften im öffentlichen Dienst dem inflationären Effekt von Zöllen und geringerer Zuwanderung entgegenwirken. Hier gilt es abzuwarten und die Situation zu beobachten, zumal die Ausgangslage für Trump ungleich schwieriger ist als 2016, als die Wirtschaft nahe der Deflation, Aktien moderat bewertet, die Gewinnmargen der Unternehmen niedrig, die Steuerbelastung hoch und das Haushaltsdefizit gering waren. Im Jahr 2024 ist die Wirtschaft stark, das Defizit liegt bei rund 7 % des BIP, die Gewinnmargen sind hoch, die Steuerbelastung ist niedriger und die Bewertung der US-Aktien liegt nahe an historischen Höchstständen. Trumps damalige Maßnahmen – Zölle, Steuersenkungen und Einwanderungsbeschränkungen – dürften heute weniger wirken und größere Risiken bergen. Der weitere Zinspfad und die Fed-Politik sind daher mit hoher Unsicherheit behaftet. Dies dürfte zu einer höheren Volatilität an den Finanzmärkten führen. Deutlich steigende Anleiherenditen stellen ein Hauptrisiko für hoch bewertete (US-)Aktien und Unternehmensanleihen dar, insbesondere wenn die Inflation wieder anziehen würde und sich die Fed in der zweiten Jahreshälfte zu einer Straffung gezwungen sähe – ähnlich wie 2018.

Für eine Fortsetzung des seit Oktober 2022 andauernden Aktienbullenmarktes sprechen die positiven Konjunkturaussichten, eine Zunahme der Unternehmensübernahmen und eine mögliche Umschichtung von Anlegergeldern aus kurzfristigen Zinsanlagen. Historisch gesehen dauern Bullenmärkte im Durchschnitt sechs Jahre. Eine Wiederholung der sehr guten Performance und niedrigen Volatilität der letzten zwei Jahre erscheint jedoch unwahrscheinlich. Die Konsensusprognose für das US-Gewinnwachstum 2025 liegt im zweistelligen Prozentbereich, und dies trotz eines Rückgangs des nominalen Wachstums und bereits rekordhoher Gewinnmargen. Viel Optimismus ist bereits eingepreist, und die Positionierung der Anleger ist bereits ausgeprägt, sodass das Aufwärtspotenzial insbesondere für US-Aktien begrenzter erscheint als zuletzt. Auch historisch gesehen war das dritte Jahr des Bullenmarktes in den USA mit einer Rendite des S&P 500 i.H. von 6 % eher schwach. Für europäische Aktien sind die Risiken und die Risikoprämien hoch, sodass die Entwicklung stark vom makroökonomischen und politischen Umfeld abhängt. Anleihen dürften nur moderat zulegen, während Gold aufgrund der gestiegenen Unsicherheit und der Zentralbankkäufe unterstützt bleibt.

Im Jahr 2024 „parkten“ die Anleger erneut viel Geld in kurzfristigen Zinsanlagen wie Geldmarktfonds oder Termingeldern. Auch wenn sie vermehrt auf Aktien und Anleihen setzten, verzeichneten Geldmarktfonds sowohl absolut als auch relativ zu ihrem Gesamtvermögen weiterhin die höchsten Zuflüsse. Die Bestände der US-Geldmarktfonds stiegen in den letzten 12 Monaten um 900 Mrd. US-Dollar auf 6,8 Bill. US-Dollar. Für die Anleger hat sich diese Strategie bisher nicht ausgezahlt – über die letzten 12 Monate haben allen anderen Anlageklassen besser abgeschnitten. Mit den Zinssenkungen wird die Wiederanlage nun immer unattraktiver. Bei einer robusten Konjunktur dürften sich die Anleger verstärkt anderen Anlagen zuwenden. In der Vergangenheit kam es bei Geldmarktfonds etwa 6-12 Monate nach den ersten Zinssenkungen zu Mittelabflüssen.

6M-Veränderungen von Geldmarktfondsbeständen (%) im Vergleich mit dem Leitzins der Fed

In das neue Jahr hinein dürften Aktien nicht zuletzt durch die positive Saisonalität gestützt bleiben. Allerdings drohen mit der Umsetzung der Trump-Politik zumindest temporäre Belastungen (mittlere Grafik). Zudem haben sich an den Märkten gewisse Erwartungen an eine Entspannung der geopolitischen Lage gebildet, die enttäuscht werden könnten. Die zuletzt wieder verschlechterten finanziellen Rahmenbedingungen in den USA (stärkerer US-Dollar, höhere Anleiherenditen) könnten zu einem Gegenwind für die US-Konjunktur werden und US-Konjunkturüberraschungen im ersten Quartal wieder ins Negative drehen.

Nach der Amtsübernahme durch einen neuen US-Präsidenten kommt es häufig zu einer Verschnaufpause an den Aktienmärkten.

Prof. Dr. Bernd Meyer

Prof. Dr. Bernd Meyer ist seit Oktober 2017 Chefanlagestratege bei Berenberg und dort im Wealth and Asset Management für die diskretionären Multi-Asset-Strategien sowie die Vermögensverwaltungsmandate zuständig. Prof. Dr. Bernd Meyer war zunächst Leiter der Europäischen Aktienstrategie bei der Deutschen Bank in Frankfurt und London und baute ab 2010 als Bereichsleiter das globale Cross Asset Strategy Research bei der Commerzbank auf. Prof. Dr. Meyer wurde mehrfach ausgezeichnet. So rangierte er mit seinem Team beim renommierten Extel Survey in den Jahren 2013 bis 2017 jeweils unter den besten drei Multi Asset Research Teams weltweit. Prof. Dr. Meyer ist DVFA Investment Analyst, CFA-Charterholder und Gastdozent für „Empirische Kapitalmarktforschung“ an der Universität Trier. Er hat zahlreiche Artikel und zwei Bücher veröffentlicht sowie drei wissenschaftliche Auszeichnungen erhalten.