Whatever it takes 2.0?

Lesedauer:10 MIN

Spotlight bietet Einblicke in das Berenberg Produktuniversum und beleuchtet Schlüsselthemen im Zusammenhang mit aktuellen Marktentwicklungen.

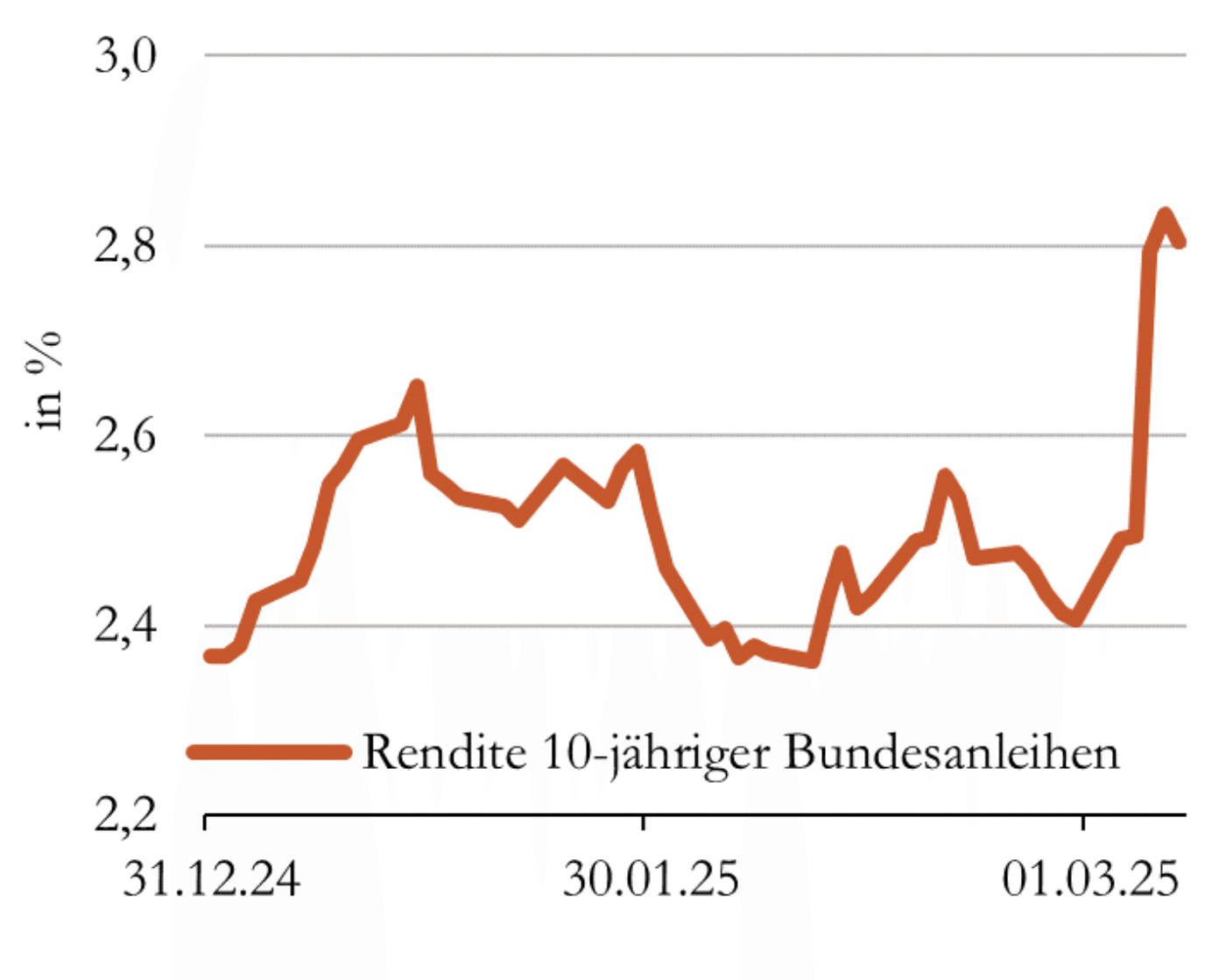

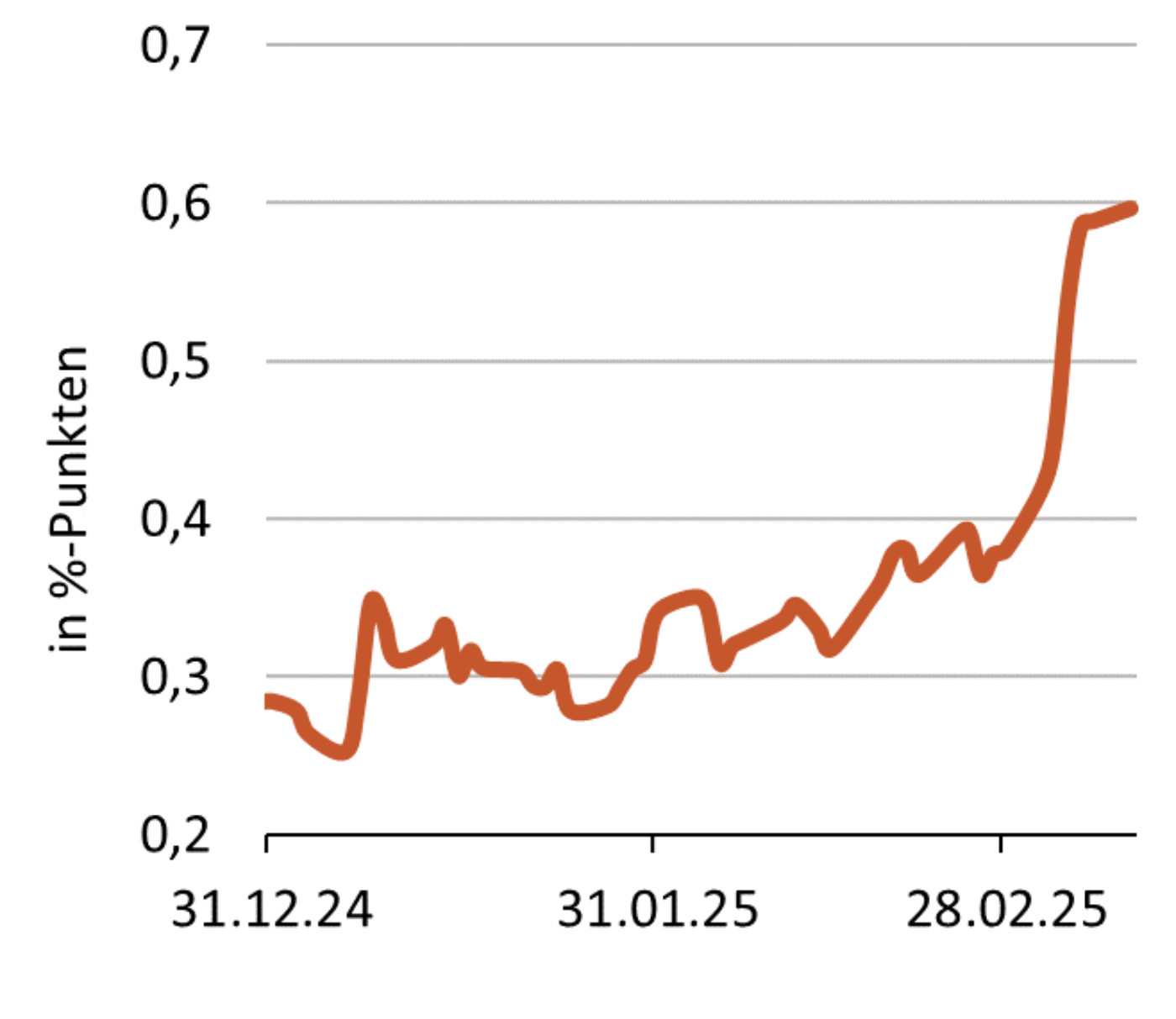

Dass nicht nur Donald Trump die Finanzmärkte beeinflussen kann, bewies Friedrich Merz am 04. März 2025 mit Ankündigungen zu signifikanten schuldenfinanzierten Infrastruktur- und Verteidigungsausgaben. Die Finanzmärkte läuteten damit eine neue Ära ein und es folgte ein Renditeanstieg in einer Geschwindigkeit, wie wir ihn zuletzt vor über 30 Jahren gesehen haben. Innerhalb einer Woche stieg die Rendite der 10-jährigen Bundesanleihe um 40 Basispunkte (Bp) von 2,5 % auf 2,9 %. Die Laufzeitenprämie, also die Differenz zwischen 2- und 10-jährigen Bundesanleihen weitete sich ebenfalls deutlich aus. Die Union und SPD scheinen sich über die fiskalische Ausweitung einig zu sein, obwohl noch wichtige Stimmen der Grünen fehlen, gehen wir davon aus, dass diese oder ähnliche Maßnahmen beschlossen werden.

In der Vergangenheit führten erwartete Anstiege bei den Fiskalausgaben bereits zu Verwerfungen bei Bundrenditen. Ein Beispiel hierfür ist der Februar 1990, als sich die finanziellen Belastungen aus der Wiedervereinigung Deutschlands zunehmend abzeichneten. Innerhalb von zwei Wochen stiegen damals die Renditen 10-jähriger Bundesanleihen um fast 100 Bp. an. Aktuell liegt der Renditeanstieg bei rund 40 Bp (Abb. 1). Auch die Zinsdifferenz zwischen 2- und 10-jährigen Bundesanleihen weitete sich ebenfalls merklich (+15 Bp) aus (Abb. 2) aus. Insbesondere die Renditen bei längeren Laufzeiten sind gestiegen, da mittelfristig mehr Wachstum (durch Investitionen), höhere Inflation und mehr Verschuldung erwartet werden.

Das Infrastrukturpaket¹ soll 500 Mrd. Euro über die nächsten 10 Jahre betragen, Verteidigungsausgaben, die 1 % des BIP hinausgehen, sollen in der Berechnung der Schuldenbremse unberücksichtigt bleiben und auch die Bundesländer sollen innerhalb der Schuldenbremse Defizitspielraum erhalten. Abstimmungen zu dem Paket sollen am 18. und 21. März stattfinden. So zumindest der Vorschlag von CDU und SPD, zur Verabschiedung könnten sogar noch weitere Zugeständnisse notwendig sein. Zusammengefasst könnte dies mehr als 1 Billion Euro zusätzlicher Schulden bedeuten².

Da sich in den letzten Wochen immer deutlicher abzeichnet, dass die USA weniger für Verteidigung ausgeben möchten, hat auch die Europäische Kommission den „REARM Europe” Vorschlag vorgetragen. Durch diesen Fünf-Punkte-Plan sollen in den nächsten vier Jahren 800 Mrd. Euro für Verteidigung auf EU-Ebene aktiviert werden. Zusätzlich sollen Verteidigungsausgaben auf Länderebene bei EU-Defizitverfahren nicht mehr berücksichtigt werden.

Die Summen, die im Raum stehen, sind beachtlich, fraglich bleibt jedoch, wie schnell das zur Verfügung gestellte Kapital auch tatsächlich (produktive) Anwendungsmöglichkeiten findet. Die EZB hat bei ihrer letzten Sitzung am 06. März 2025 bekräftigt, dass sie sich in ihrer Entscheidungsfindung auf Fakten verlassen und keinen Handlungsbedarf sehe, solange konkrete Maßnahmen und deren Details nicht bekannt sind. Die neuen Maßnahmen eröffnen ein Spannungsfeld zwischen den positiven Effekten gesteigerter Staatsausgaben (mittelfristig höheres Potenzialwachstum, Schaffung von Arbeitsplätzen, Revitalisierung der Infrastruktur) und den negativen Effekten, wie einer ineffizienten Nutzung von Kapital und möglicherweise erhöhten Inflation.

Für die Beurteilung der Auswirkungen des Fiskalpaketes auf die Rentenmarktentwicklung müssen verschiedene Zeithorizonte betrachten werden. Kurzfristig haben die Kapitalmärkte bereits einen Niveausprung eingepreist. Auch unsere Volkswirte haben ihre Prognosen für die 10-jährige Bundrendite nach oben revidiert und sehen diese jetzt bei 2,8 % per Jahresende. Mittel- bis langfristig sollten die oben skizzierten Effekte für ein höheres Wachstum und perspektivisch auch für steigende Inflation sorgen. Dies könnte dazu führen, dass höhere Bundrenditen und eine steilere Zinsstrukturkurve auch längerfristig gerechtfertigt sind. Gegenwärtig stehen Bundrenditen jedoch im Spannungsfeld zwischen den zunehmenden geopolitischen Spannungen, potenziellen negativen kurzfristigen konjunkturellen Entwicklungen und zunehmendem Konjunkturoptimismus aufgrund der erwarteten fiskalischen Maßnahmen. Die Volatilität sollte daher in den kommenden Monaten vorerst hoch bleiben. Es besteht allerdings ein Restrisiko, dass das Maßnahmenpaket keine ausreichende Zustimmung erhält. Dies stufen wir zudem als gering ein. In diesem Fall ist zu erwarten, dass die Renditen der Bundesanleihen auf alte Niveaus zurückkehren, da nicht mit einer deutlich höheren Neuverschuldung zu rechnen ist.

Risikoaufschläge von Unternehmen zeigten noch keine Reaktion auf die erhöhten Zinsen. Eher im Gegenteil, vor allem europäische Hochzinsanleihen haben in den vergangenen Tagen rückläufigen Risikoaufschläge verbucht. Dies ist auch gerechtfertigt, da Unternehmen langfristig von dem höheren Potenzialwachstum profitieren sollten. Ob Risikoaufschläge kurzfristig auch bei weiteren Zinsanstiegen resilient bleiben können, bleibt unklar. In der Vergangenheit hat jedoch eine erhöhte realisierte Zinsvolatilität häufig zu einer Ausweitung der Risikoaufschläge geführt.

Maria Ziolkowski

Maria Ziolkowski ist seit September 2023 im Unternehmen. Sie ist seitdem Co-Portfoliomanagerin und fokussiert sich auf Zinsnahe-Produkte und defensive Anleihen aus dem Investment Grade Segment sowie kurzlaufende Anleihekonzepte.

Bevor sie zu Berenberg kam, arbeitete sie bei Flossbach von Storch als Portfoliomanagerin im Fixed Income Bereich und Händlerin im Multi-Asset Bereich, bei BNP Paribas in London und Lissabon und bei der Allianz Investmentbank in Wien. Neben ihrem Bachelor in Volkswirtschaft von der Wirtschaftsuniversität Wien, Master in Monetary and Financial Economics von der Universität Lissabon und dem Master in Gender Studies von der Universität Wien, ist Maria Ziolkowski CFA Charterholderin.

Felix Stern

Felix Stern begann vor mehr als 18 Jahren bei Berenberg im Asset Management als Portfoliomanager Renten. Heute leitet der Senior Portfoliomanager das Team Fixed Income Selection und ist verantwortlich für die Auswahl von Unternehmens- und Finanzanleihen sowie als Spezialist für die Selektion kurzfristiger Anleihen. Darüber hinaus ist er hauptverantwortlicher Portfoliomanager für mehrere institutionelle Publikumsfonds aus dem Hause Berenberg. Der gelernte Industriekaufmann wechselte nach mehrjähriger Tätigkeit im Bereich Market Research der British American Tobacco (Germany) GmbH Anfang 2000 in den Bereich des Fixed Income-Portfoliomanagements. Der Diplom-Kaufmann in Wirtschaftswissenschaften absolvierte sein Studium berufsbegleitend an der Fernuniversität in Hagen und erwarb zudem einen Abschluss als CCrA - Certified Credit Analyst (DFVA).