Investitionen in KI jenseits des Hypes

Lesedauer:12 MIN

Spotlight bietet Einblicke in das Berenberg Produktuniversum und beleuchtet Schlüsselthemen im Zusammenhang mit aktuellen Marktentwicklungen.

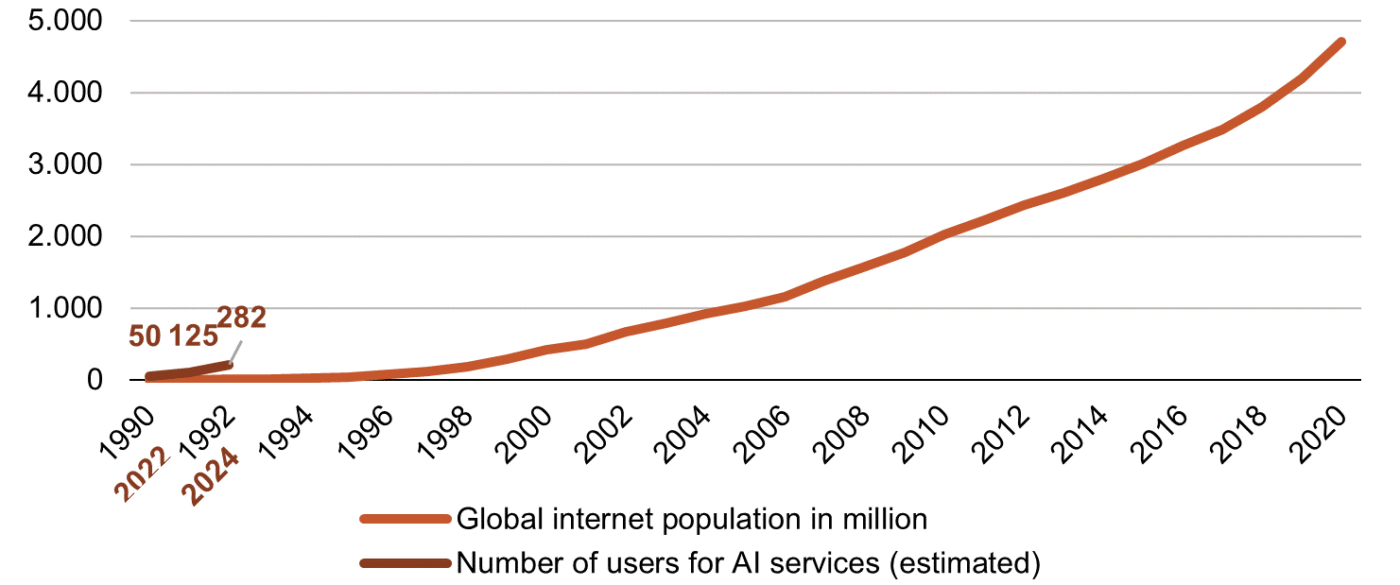

Es gibt ein paar hundert Millionen Nutzer von KI-Diensten im Vergleich zu über 5 Milliarden Internetnutzern.

Seit der Auflage unseres Berenberg Global Focus Funds investieren wir in Unternehmen mit herausragender Expertise entlang der gesamten KI-Wertschöpfungskette. Insbesondere in den letzten 18 Monaten hat KI als Investmentthese an Popularität gewonnen. Der Start von ChatGPT im November 2022 hat Künstliche Intelligenz ins Rampenlicht gerückt und es zu einem wichtigen Diskussionsthema sowohl in der Investmentwelt als auch in den globalen Medien gemacht. In diesem Spotlight möchten wir daher einige unserer Ansichten zu diesem Thema darstellen.

KI hat das Potenzial, Branchen, Geschäftsmodelle und unseren Arbeitstag grundlegend zu verändern. So können Nutzer voraussichtlich erhebliche Produktivitätssteigerungen erwarten, sobald verbesserte Modelle spezifischer auf Anwendungsfälle zugeschnitten werden. Insbesondere Entwickler, die Tools wie Copilot von GitHub oder Gemini von Google verwenden, haben bereits erhebliche Produktivitätssteigerungen demonstriert. Zieht man eine Parallele zum Internet, wird auch deutlich, dass wir uns noch in einer frühen Phase der Einführung von KI befinden. Das Internet benötigte 27 Jahre, um eine Marktdurchdringung von 70% zu erreichen und verzeichnet heute mehr als 5 Milliarden Nutzer. Obwohl ChatGPT bereits ca. 200 Mio. Nutzer hat, liegt die Anzahl der zahlenden Abonnenten mit nur wenigen Millionen weit darunter. Betrachtet man die KI-Anwendungsfälle in Unternehmen, so war Microsoft Copilot eines der ersten GenAI-Produkte, und wir schätzen, dass es am Ende des letzten Quartals weniger als 7 Mio. zahlende Nutzerlizenzen gab, verglichen mit über 1,2 Mrd. Microsoft Office-Nutzern weltweit. Es ist wichtig zu betonen, dass die Adaptierung von KI-Diensten im Vergleich zum Internet viel schneller erfolgte, aber es trotzdem noch viel Potenzial für Wachstum gibt, sowohl was die KI-Anwendungsfälle als auch die Einführung zahlungspflichtiger KI-Dienste betrifft.

Analysten haben verschiedene Versuche unternommen das Umsatzpotenzial von GenAI-Diensten zu schätzen. Microsoft ist wahrscheinlich einer der größten KI- Umsatztreiber, mit einem Anteil von 7% des Azure-Wachstums oder annualisiert 4 Milliarden US-Dollar im letzten Quartal. Weniger als ein Jahr nach der Einführung von Copilot hat Microsoft bekanntgegeben, dass Copilot eine der schnellsten Produkteinführungen war und damit ähnliche Produkteinführungen wie die Sicherheitslösung E5 übertroffen hat. Schätzungen zufolge konnte Copilot dieses Wachstum mit attraktiven Bruttomargen von 70% erreichen. Allerdings gibt es auch kritische Stimmen hinsichtlich der hohen Investitionskosten und des Umsatzpotentials, wie beispielsweise die Studie von Sequoia, „AI's $600B Question“. Diese verdeutlicht die Notwendigkeit, sich vor einem Überangebot auf dem Markt in Acht zu nehmen und aus einer Produktperspektive zwischen den Unternehmen zu unterscheiden, die in der Lage sind Anwendungen und Dienstleistungen mit hoher Nachfrage auf den Markt zu bringen, und solchen, die dazu nicht in der Lage sind. Die letzte Berichtssaison war ein Warnsignal mit unterschiedlichen Ergebnissen in den einzelnen Tech-Subsektoren. Wir glauben weiterhin, dass das KI-Rennen relevant bleiben wird, da wir bereits ein "Winner-takes-all"-Szenario oder zumindest die Dominanz zahlreicher vertikaler KI-Anwendungen und -Produkte sehen.

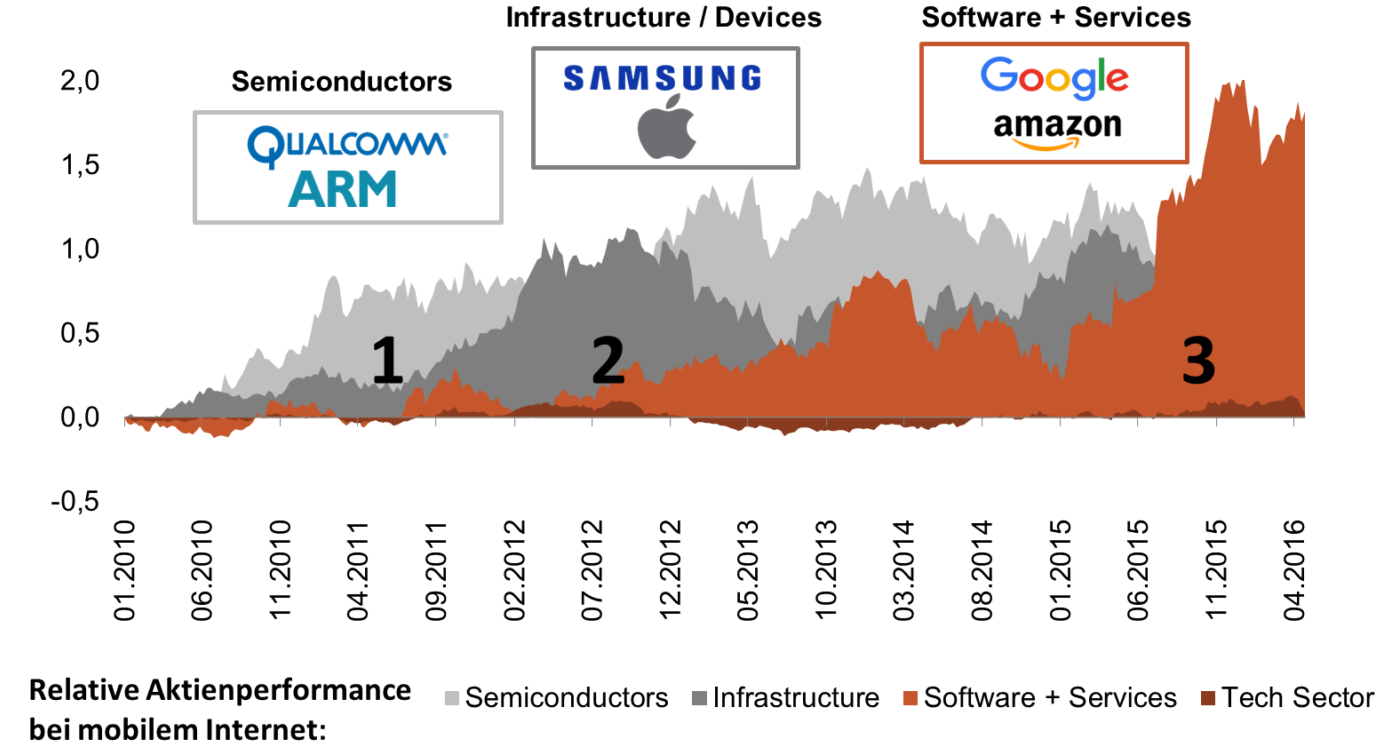

Wir befinden uns derzeit in der ersten Phase des KI-Zyklus, der durch die Aufrüstung von Datenzentren zur Beschleunigung von Berechnungen, durch neue Speicherlösungen und fortschrittliche Netzwerkarchitekturen gekennzeichnet ist. Bislang haben die Investitionen von US-Cloud-Anbietern den Technologie-Hardware-Unternehmen einen kräftigen Schub gegeben, und die Erholung der IT-Investitionen der Unternehmen hat gerade erst begonnen. Die zweite Phase, die wir derzeit beobachten, ist durch den Aufbau von Infrastrukturen gekennzeichnet, die hauptsächlich von Cloud-Service-Providern bereitgestellt werden, um Tools und Dienste für Geschäftskunden anzubieten. Diese Kunden nutzen entweder vorgefertigte KI-Anwendungen oder sie passen die Modelle anhand ihrer eigenen Daten an. In der dritten Phase wird es wahrscheinlich eine Vielzahl neuer KI-Anwendungen für Unternehmen und Verbraucher geben. Im Prinzip ähneln diese drei Phasen denen, die wir beim Aufkommen des mobilen Internets beobachtet haben, wobei sich die Aktienkurse der beteiligten Akteure unterschiedlich entwickelten (siehe Abbildung 2).

Der Grundstein für die Nutzung fortschrittlicher KI-Modelle liegt in einer modernen Datenzentrumsinfrastruktur. In diesem Zusammenhang haben sich Grafikprozessoren (GPUs) als das „Arbeitstier“ für KI- und ML-Berechnungen herauskristallisiert, da diese Chips in hohem Maße die Leistung der parallelen statt der seriellen Datenverarbeitung nutzen können. GPUs, die traditionell für die Wiedergabe von Grafiken eingesetzt wurden, haben eine neue Verwendung für die Beschleunigung komplexer mathematischer Berechnungen gefunden, die in KI-Algorithmen enthalten sind. Dieser Wandel hat Rechenzentren dazu veranlasst, ihre Hardwarekonfigurationen im Hinblick auf Rechenleistung, aber auch die Netzwerk- und Speicheranforderungen neu zu bewerten.

Es wird erwartet, dass Amazon, Microsoft, Alphabet und Meta Platforms im Jahr 2024 zusammen 174 Milliarden US-Dollar[1] in den Ausbau ihrer Datenzentrumsinfrastruktur investieren werden, was einem Anstieg von 49% gegenüber dem Vorjahr entspricht. Ein Großteil dieser Investitionen wird in die neueste Generation von Hochleistungs-GPUs und verwandte Chips fließen.

Während Nvidia derzeit nahezu eine Monopolstellung bei Server-GPUs innehat, dürfte der Wettbewerbsdruck durch Chipalternativen mittelfristig zunehmen. Alle drei großen Cloud-Anbieter haben eigene internen Programme zur Entwicklung von kundenspezifischen Chips angekündigt, wobei die TPU von Google für KI und Machine Learning derzeit als das wettbewerbsfähigste Produkt erscheint. Marvell Technology ist eines der wenigen Unternehmen, das Design- und IP-Dienste für alle großen Cloud-Anbieter zur Verfügung stellt und von den Netzwerk-Upgrades in KI-Datenzentren profitiert.

Darüber hinaus wirkt sich die starke Nachfrage nach Hochleistungschips auf verschiedene Akteure in der gesamten Halbleiterlieferkette aus, von der Waferproduktion über Chipdesigner und -hersteller bis hin zu Testgeräten, Netzwerken und Speichern. ASML ist ein Paradebeispiel aus unserem Portfolio mit führender Marktposition in der Auftragsfertigung von Computerchips, die von diesem Trend profitieren.

[1] Schätzung von Morgan Stanley Research, Stand: Juni 2024.

Nach dem Aufbau der Hardware-Infrastruktur liegt der Schwerpunkt in der nächsten Phase auf der Bereitstellung erforderlicher Tools und Dienstleistungen, welche für die Anpassung und Feinabstimmung von Large Language Models (LLM) erforderlich sind. Angesichts des hohen Kapitalbedarfs für Infrastrukturinvestitionen profitieren große Akteure in der Aufbauphase von Skaleneffekten. Für Unternehmen ist es heute einfacher auf die Nutzung von Cloud-Angeboten zu setzen, als zu versuchen, die Infrastruktur selbst aufzubauen. In diesem Zusammenhang sind die großen US-amerikanischen Cloud-Anbieter gut positioniert, um als One-Stop-Shops für KI-Dienste aufzutreten und Zugang zu der entsprechenden Hardware, LLMs und Entwickler-Tools zu bieten.

Microsoft ist in dieser Hinsicht derzeit am besten positioniert und weist die höchste KI-Wachstumsraten unter den Anbietern von Cloud-Diensten auf. Das Unternehmen bietet eine vollständige Palette von KI-gesteuerten Produktivitätslösungen namens Copilot an. Azure AI dient als End-to-End-Plattform für App-Entwickler, um eigene KI-Anwendungen auf der Grundlage von Microsoft- und Drittanbieter-Modellen zu entwickeln. Darüber hinaus steht Microsoft mit den neu eingeführten Copilot-gestützten Laptops an der Spitze der Edge-KI.

Ein weiteres Beispiel zur Veranschaulichung dieses Punktes ist AWS, welches derzeit eine breite Palette von KI-Diensten anbietet und über eine historisch gewachsene Kompetenz bei der Analyse unstrukturierter Daten verfügt. Über Bedrock können AWS-Kunden auf LLMs verschiedener Drittanbietern wie Anthropic, Stability AI, Cohere oder AI21 zugreifen und die jeweiligen Modelle mit ihren eigenen Daten anpassen. Damit will Amazon als übergreifende Plattform für LLMs fungieren und den Zugang zu führenden Drittanbietermodellen mit entsprechender Hardware und Services kombinieren.

Neben der technischen Infrastruktur muss auch die physische Infrastruktur wie elektrische Anlagen, Kraftwerke und Energieerzeugung modernisiert werden. Auch wenn wir die Wachstumschancen und die potenziell starke Nachfrage anerkennen, sind die Unternehmen in diesem Teil des Marktes aufgrund niedrigerer Eintrittsbarrieren und begrenzter Preissetzungsmacht in einem eher standardisierten Teil der Wertschöpfungskette tätig.

Wir haben zwei Hauptanwendungsfälle für KI identifiziert, die einen greifbaren Wert für Geschäftskunden darstellen. Der erste ist die Entwicklung neuer Produkte und Kundenerfahrungen durch die Integration von KI in Softwareanwendungen und Analysen. Der zweite Aspekt ist die Verbesserung interner Prozesse und Arbeitsabläufe durch die Implementierung KI-gestützten Verbesserungen zur Steigerung der Effizienz und Reduzierung von Komplexitäten. Beide Punkte spiegelten sich bereits in den letzten Quartalen in den Unternehmensergebnissen wider, da Softwareunternehmen mit neuen KI-Produkten einen Vorsprung gegenüber anderen Unternehmen ohne solide Produkt-Roadmap hatten.

Microsoft ist mit seinen Copiloten ein hervorragendes Beispiel für die Nutzung von KI-Tools. Der vor einem Jahr eingeführte GitHub Copilot verzeichnet fast 2 Millionen zahlende Abonnenten und wächst jährlich um mehr als 100%. Darüber hinaus können Unternehmen nun ihre eigenen angepassten Copilots erstellen und dabei ihre eigenen internen Daten nutzen. Wir glauben, dass es in zahlreichen Branchen einen bedeutenden Markt für KI-gestützte Software geben wird, der herkömmliche Software intelligenter gestaltet und neue Möglichkeiten zur Problemlösung bietet.

Ein weiteres Beispiel für ein Softwareunternehmen, das sich durch KI-gestützte Produkte auszeichnet, ist ServiceNow. Mit dem neuen Pro-Plus-Angebot können Nutzer Code und Zusammenfassungen aus Texten in natürlicher Sprache generieren, was die Entwicklungsgeschwindigkeit und die Low-Code-Produktion erhöht. Auch in anderen vertikalen KI-Anwendungen, etwa im Finanzsektor, besteht noch Potential für neue KI-Produkte. So hat LSE Group, ein weltweit führendes Unternehmen für Finanzdaten, eine Partnerschaft mit Microsoft abgeschlossen, um ihr Angebot im Bereich Datenintelligenz, Analysen und Arbeitsbereiche mit KI- und Analysefunktionen zu verbessern. Das Hauptziel besteht darin, die Arbeitsabläufe zu verbessern und Finanzexperten durch die Bereitstellung eines digitalen Forschungsassistenten einen besseren Service anzubieten.

Während es bereits greifbare Produkte für Geschäftskunden gibt, befindet sich die Produkt- und Monetarisierungsstrategie für Unternehmen mit Endnutzerfokus mit Anwendungsfällen wie der kostenpflichtigen Version von ChatGPT von OpenAI noch im Anfangsstadium. Ein weiters spannendes neues Feld ist die Entwicklung der GenAI-Suche und der KI-Assistenten. Die Hauptvorteile dieser Dienste sind hyperpersonalisierte Erfahrungen, die zu einer starke Kundenbindung und einer hohen Konversion von Empfehlungen führen. Die Partnerschaft von Apple mit Microsoft und OpenAI hat gezeigt, dass große LLM-Anbieter mit einem breit gefächerten und tiefgreifenden Angebot die bevorzugten Partner für KI sind.

Wir erwarten eine lange Wachstumsphase in Bezug auf KI-Anwendungen und die Akzeptanz von zahlungspflichtigen KI-Diensten. Unserer Ansicht nach hat KI das Potenzial, Dienstleistungen und Produkte für Unternehmen erheblich zu verbessern, Effizienz zu steigern und Komplexität zu reduzieren. Im ersten Schritt haben Unternehmen und insbesondere Cloud-Service-Anbieter die Investitionsphase angeführt, um Datenzentren für parallele Berechnungen aufzurüsten. Dabei wurden nicht nur mehr GPUs hinzugefügt, sondern es wurde auch in fortschrittliche Netzwerk- und Speichertechnologien investiert. Wir gehen davon aus, dass sich neben der Halbleiterindustrie attraktive Investitionsmöglichkeiten bei skalierbaren Infrastrukturanbietern und Unternehmen ergeben werden, welche in der Lage sind, interne Daten zu nutzen, um marktführende Softwareprodukte anzubieten. Wir identifizieren Unternehmen, welche am besten positioniert sind, um von diesem Technologietrend zu profitieren, und sind mit mehr als einem Drittel unseres Fonds in diese führenden Innovatoren investiert.

Zudem gehen wir davon aus, dass es im KI-Technologiesektor ein „Winner-takes-all“-Szenario oder zumindest eine Dominanz innerhalb des Sektors geben wird, was eine sorgfältige Aktienauswahl noch wichtiger macht. Darüber hinaus sehen wir die globalen Aktienmärkte und insbesondere die USA als fruchtbaren Boden für attraktive Anlagemöglichkeiten in der gesamten KI-Wertschöpfungskette. Nach mehr als einem Jahr in der Investitionsphase gibt es jedoch mehr kritische Stimmen zur Investitionsrentabilität. Eine Einschätzung, welche Unternehmen ein nachhaltig hohes Tempo bei Innovation und Umsatzentwicklung aufweisen, wird vor diesem Hintergrund noch wichtiger. Wir sehen zudem Risiken in einigen Teilen des Marktes, in welchen die Aktienkurse und Bewertungen einiger „KI-Winners“ bereits überhitzt sind. Alles in allem sehen wir dennoch in verschiedenen Sektoren attraktive Möglichkeiten und betrachten KI als einen der interessantesten strukturellen Trends, in den man investieren sollte.

ASML - Halbleiter

ASML ist das führende Unternehmen für Lithografieanlagen und hat quasi ein Monopol bei Maschinen für die Erstellung von Hochleistungschips. Getrieben durch eine Verlagerung hin zu kleineren Nodes wie 2nm für KI-relevante Chips sowie eine höhere Lithografieintensität durch High-Bandwidth-Memory, sollte das Unternehmen in Zukunft von KI profitieren.

Marvell - Halbleiter

Marvell ist ein in den USA ansässiges Unternehmen für Dateninfrastrukturtechnologie mit führenden Marktpositionen in der Netzwerktechnik und der Entwicklung kundenspezifischer Chips. Die Signalprozessoren von Marvell ermöglichen eine schnelle und zuverlässige Datenübertragung und profitieren von den steigenden Geschwindigkeitsanforderungen in Datenzentren. Das Unternehmen verfügt zudem über fundiertes Fachwissen bei der Entwicklung von optimierten Chips und hat Projekte mit allen großen US-amerikanischen Cloud-Anbietern initiiert.

Microsoft - Software

Microsoft ist der weltweit führende Anbieter von KI im Bereich Software. Das KI-Angebot reicht von accelerated Computing mit Azure über Large Language Models wie das von OpenAI und Microsoft Fabric, einer KI-Plattform für Entwickler, bis hin zu Arbeitsproduktivitäts-Tools wie Copilot.

ServiceNow - Software

ServiceNow ist eine Cloud-basierte Plattform zur Rationalisierung und Automatisierung von Geschäftsprozessen. Das Unternehmen fungiert als "Plattform der Plattformen", die sich nahtlos mit verschiedenen Anwendungen in einer Low-Code-Umgebung integrieren lässt. Mit Now Assist setzt das Unternehmen KI ein, um Zusammenfassungsaufgaben, Text-zu-Code, Text-zu-Workflow und Fehlerprüfung anzubieten.

Datadog - Software

Datadog bietet eine Plattform zur Überwachung der Performance von Cloud-basierten Workloads. Seine Tools ermöglichen Unternehmen einen umfassenden Überblick auf verschiedene Server und Cloud-basierte Anwendungen an einem Ort. Das Unternehmen bietet eines der umfangreichsten Produktangebote im Bereich der KI-basierten Observability-Tools: Watchdog (KI-basierte Erkennung von Unregelmäßigkeiten), LLM Observability (bietet einen zentralen Überblick über alle KI-Modelle) und BitsAI, der KI-Copilot von Datadog.

Amazon - Cloud Computing und elektronischer Handel

Amazon ist der weltweite Marktführer im Bereich Cloud Computing. Das Unternehmen bietet erhebliche Kostenvorteile durch seine Skalierbarkeit, eine breite Palette von KI-Diensten, eigene Hardware (Graviton, Trainium, Inferentia) und konzentriert sich derzeit auf einen dreistufigen KI-Ansatz, der Rechenleistung, Zugang zu verschiedenen LLMs von Drittanbietern über Bedrock und zusätzliche Anwendungen und Services umfasst.

Meta Platforms - Soziale Medien

Meta bietet führende Verbraucheranwendungen wie Instagram, Facebook und WhatsApp an. Das Unternehmen verfügt über einen der größten GPU-Fußabdrücke weltweit und war einer der ersten Anwender von KI zur Verbesserung seiner Empfehlungs-, Werbetooling- und Tracking-Algorithmen. Meta hat das erfolgreichste Open-Source-LLM Llama3 entwickelt und investiert derzeit über Meta AI in einen KI-Assistenten.

LSE Group - Finanzdaten

Die LSE Group ist ein führendes globales Finanzdatenunternehmen und Eigentümer der Russell Indizes und der London Stock Exchange. LSE ist eine Partnerschaft mit Microsoft eingegangen, um das Angebot im Bereich Datenintelligenz, Analysen und Arbeitsbereiche mit KI- und Analysefunktionen zu transformieren, um Arbeitsabläufe und -Ergebnisse für Finanzexperten zu verbessern.

Martin Hermann

Martin Hermann ist seit Oktober 2017 Portfoliomanager bei Berenberg. Vor seinem Wechsel zu Berenberg war er als Portfoliomanager und Vice President innerhalb des mehrfach ausgezeichneten „Europe Equity Growth Team“ bei Allianz Global Investors tätig. Er war unter anderem als stellvertretender Fondsmanager für den International Equity Growth Fund verantwortlich. Er begann seine Karriere 2010 als Investment Trainee des Graduate Programms bei Allianz Global Investors. Martin Hermann hält einen Master in Investment Analysis und Corporate Finance der Universität Wien und ist außerdem CFA Charterholder.

Tim Gottschalk

Tim Gottschalk ist seit Januar 2022 Portfoliomanager bei Berenberg. Er begann seine berufliche Laufbahn im Berenberg International Graduate Programme mit Einsätzen im Asset Management, Wealth Management und Equity Research. Tim Gottschalk hält einen Bachelor of Science in Business Administration und einen Master of Science in Finance mit Distinction von der Universität zu Köln mit Auslandsaufenthalten in Dublin und Stockholm.