Unser Programm für zwei Konferenztage war vollgepackt: Den Anfang machte unser Investmentbanking mit den aktuellen Insights zu Direktbeteiligungen und spannenden Unternehmenspräsentationen. Wir haben uns intensiv mit Kryptoassets, KI-basierten Fonds, Private Debt und dem Thema Vermögenssicherung beschäftigt. Es gab spannende Diskussionen zu Digitalisierung, alternativen Investmentideen und der Frage, wie moderne und traditionelle Family Offices voneinander lernen. Ihr Feedback zeigt uns dass wir richtig lagen. Wir hatten die Themen auf der Agenda, die Family Offices als lernende Organisationen aktuell beschäftigen. So konnten wir neue Impulse setzen und Ihnen Anknüpfungspunkte für eine weitere inhaltliche Vertiefung aufzeigen.

Unsere nächste Single-Family-Office-Konferenz findet am 12. und 13. Juni 2024 statt. Kontaktieren Sie uns gern hier.

Vorträge

Das wirtschaftliche Umfeld war zuletzt für Investoren und Direktbeteiligungen herausfordernd. Steigende Inflation, rückgängiges Vertrauen in Wachstum und Unternehmen, steigende Zinsen und damit ein verlangsamtes Wirtschaftswachstum. Alles in allem ein volatiler Markt, was sich auch an den Bewertungen ablesen lässt. Wer am Public Market investiert ist, kann die Bewegungen Tag für Tag nachvollziehen.

Für den Private Market ist es in solchen Phasen oft schwer zu sehen, wo faire Bewertungen liegen. „Das ist der große Unterschied zwischen Private und Public: die Transparenz in den Bewertungen“, erläutert Arnd Grimm. Die Trends auf der Private-Seite ließen sich aber gut von der Public-Seite ableiten.

VERÄNDERTE PRIORITÄTEN Die jüngsten Marktentwicklungen haben nach Grimms Beobachtung nicht nur dazu geführt, dass die Bewertungslevels insgesamt zurückgegangen seien. „Wir sehen eine deutliche Verschiebung bei den Bewertungstreibern“, führt er aus. So war 2021 das Wachstum noch der dominierende Treiber; alle Investoren haben sich an Wachstumskennziffern orientiert. Inzwischen kommen die beiden anderen wichtigen Treiber-Profitabilität und Risiko – deutlich stärker zum Tragen. Die Frage, wie profitabel und nachhaltig ein Unternehmenskonzept ist, steht im Vordergrund. „Es geht nicht mehr um Wachstum um jeden Preis. Investoren achten viel mehr aufs Risiko“, so Grimm.

Auch mit Blick auf die Branchen haben sich die Prioritäten der Investoren verschoben, wie Marvin Peters ausführt: „Der Trend geht hin zu Software-Technologie mit starker IP, Healthcare und Business-Services. Weniger gefragt ist der gesamte Consumer-Bereich. Hier sehen wir einen Rückgang von ca. 50 % im Private Markt." Zu beobachten sei auch, dass Investoren stärker nach dem Entwicklungspfad junger Unternehmen fragen. „Sie wollen heute sehen, wohin geht es genau? Wann wird das Unternehmen profitabel, wie sehen die Märkte aus, wie die Kundengruppen und wie sind die Umsätze verteilt", erklärt Peters.

VENTURE CAPITAL IM FOKUS Mit Blick auf das gesamte Sentiment sagt Grimm: „Der Markt hat sich im Vergleich zu 2021 verlangsamt, High-Quality-Assets sind aber weiterhin sehr gefragt." Die besten Finanzierungsmöglichkeiten gebe es im Venture-Capital-Bereich, hier sei das Dry Powder am größten.Bei den Investorentypen – ausgerichtet am Lebenszyklus der Unternehmen– reiht sich Berenberg mit seinem Angebot im Bereich „Growth“ und „Crossover“ ein. „Wir sehen hier einen Markt, in dem sich Chancen ergeben durch gute Einstandsbewertungen“, führt Grimm aus. Es gebe zwar oft das Argument des Timings: zu späöt und die Bewertungen schon zu hoch. „Es entstehen aber auch immer wieder richtig gute Firmen, die die Möglichkeiten bieten, am Potenzial ihrer nächsten Entwicklungsphase zu partizipieren.“ So gebe es gerade im spätphasigen Bereich aussichtsreiche Unternehmen, die ein interessantes Risiko-Return-Profil böten.

Bemerkenswert ist, dass nach wie vor 70 bis 80 Prozent der größeren Runden von US-Investoren geführt werden. Deshalb ist es für Berenberg wichtig, am US-Markt präsent zu sein und die aktuellen Trends aufzunehmen. Überzeugende Möglichkeiten für Investitionen in Technologieunternehmen bietet auch der europäische Markt, wie die Übersicht der „Rising Stars“ zeigt. Drei davon sind spannende Unternehmen aus Deutschland, die sich im Pitch vorstellen.

![]()

Wie funktioniert die Blockchain? Was ist die Vision von Ethereum? Und ist der Bitcoin tatsächlich mit Gold vergleichbar? Fragen, die Prof. Dr. Philipp Sandner in seinem Vortrag aufgreift. Seine These: Die Entwicklung neuer Technologien ist heute kein hierarchisch strukturierter Prozess mehr. Es ist das Ergebnis eines beinahe chaotischen Arbeitens unzählig vieler Menschen. Bahnbrechende Neuerungen passieren oft, ohne dass wir uns dessen bewusst sind. Wenn sie sich dann aber durchsetzen, gibt es kein Zurück mehr. Man kann weder die Blockchain noch den Bitcoin abstellen.

Die Blockchain ist eine dezentrale Datenbank-Technologie, die es ermöglicht, digitale Transaktionen sicher und transparent zu speichern. Es gibt verschiedene Unter-Ökosysteme, zu denen beispielsweise auch digitale Wertpapiere oder der digitale Euro zählen. Die viel diskutierte Entwicklung der EZB hält Sandner für eine kleine Lösung: „Im Prinzip ist das, was die EZB macht, eine Art Prepaid-Debit-Card, nur ohne Counterparty-Risiko.“ Wichtig für den weiteren Ausbau der Blockchain-Technologie in Deutschland ist, dass das regulatorische Regelwerk passt. „Die Gesetze sind gut und belastbar“, sagt Sandner.

REDUNDANTES SYSTEM Die Blockchain lässt sich untergliedern in „Public“ und „Enterprise“. Wirklich erfolgreich ist aber nur die Public-Blockchain. Sie ist dezentral organisiert, hat mehr als 15 Tsd. Rechenknoten, die sich gegenseitig synchronisieren. Jeder in der Welt kann einen solchen Knoten aufsetzen. So entsteht ein redundantes System, das auch funktioniert, wenn einzelne Knoten wegfallen. Die Blockchain ist die grundlegende Technologie, Ethereum eine dezentralisierte Plattform, die darauf aufbaut und weltweite Assetbewegungen möglich macht. „Man kann es sich vorstellen wie einen Wagon in einem weltweiten Schienennetz, auf den man jedes beliebige Asset aufladen und in Sekundenschnelle von A nach B transportieren kann", erklärt Sandner. Innovative Start-ups haben anfänglich den Dollar aufgeladen, und das durchaus mit Erfolg: Die Kapitalisierung liegt inzwischen bei einigen Dutzend Mrd. Dollar. Der Euro spielt hier noch keine Rolle. Das wird sich aber im nächsten Jahr mit dem neuen europäischen Regulierungsrahmen ändern. Auch Banken nutzen die Plattform inzwischen für elektronische Wertpapiere. „Das ist die Vision von Ethereum: Es soll die weltweite Plattform sein, die alle Arten von Assets abbildet, die Transaktionen fast in Real-time und ohne nennenswerte Kosten ermöglicht", so Sandner.

TOKENISIERUNG VON ASSETS Das Potenzial, das in dieser Entwicklung steckt, ist nahezu unendlich, denn alle Arten von Assets können digitalisiert und über die Plattform gehandelt werden. Die Tokenisierung funktioniert im Prinzip wie eine Verbriefung, die Kosten dafür sind überschaubar. Es gibt bereits erste Versuche mit Immobilien, mit Anteilen an begehrten Sammlerstücken. „Wenn die Zeit dafür reif ist, werden wir die Digitalisierung von Wertpapieren in großem Stil erleben“, ist sich Sandner sicher. Beim abschließenden Blick auf die digitalen Währungen bezeichnet Sandner sich als Fan des Bitcoins: „Der große Vorteil ist: Der Bitcoin ist beschränkt auf 21 Mio. Stück. Damit ist er ein Gegenentwurf zu Währungen wie Euro oder Dollar, in gewisser Weise vergleichbar mit Gold.“ Im Anschluss diskutierte Sandner mit dem Leiter Wirtschaftstrends bei Berenberg, Dr. Jörn Quitzau, unter anderem darüber, ob und warum der Bitcoin praktisch nicht vermehrbar ist. Vertrauensvorsprung war hier ein wichtiges Stichwort. Auch die Frage, ob der Bitcoin eine Währung oder ein Asset ist, wurde von beiden Experten erörtert. Die Antwort war eindeutig: Bitcoin ist ein Asset, quasi ein digitaler Rohstoff.

Welche Investmentstrategie verfolgen Sie? Mit dieser Frage startete Moderator Dennis Nacken die Podiumsdiskussion mit zwei Family Officern. Für den Vorstand eines großen Familienunternehmens war die Grundfrage zur strategischen Ausrichtung der Investmentstrategie: Wie können wir am besten diversifizieren? „Mit unserem Familienunternehmen haben wir ein großes Klumpenrisiko im Portfolio. Dieses Risiko galt es zu reduzieren“.

Im ersten Schritt wurden liquide Anlagen ins Portfolio aufgenommen, das war im Jahr 2008. Unter anderem wurde ein globales Aktienportfolio aufgebaut. „Auf der Aktienseite, insbesondere im Bereich Developed Markets, bin ich ein großer Anhänger von passivem Investieren“. Weil die Portfolios einen sehr langen Anlagehorizont und eine sehr hohe Risikotragfähigkeit aufweisen – Stichwort „Generationenportfolio“, wird dieses Exposure nicht gehedgt. Zur Gesamtstrategie gehören auch Alternative Investments. „Anfangs gab es durchaus Diskussionen mit der Familie, weil der Aufwand hier im Vergleich zu anderen Segmenten sehr hoch ist“, berichtet der Vorstand. 2022 – in einem Jahr mit schwacher Aktienperformance – habe sich das Blatt dann aber gewendet: „Es gab große Bestätigung für den eingeschlagenen Kurs, auch AI im Portfolio zu haben. Die Diversifizierung hat sich ausgezahlt.“ Illiquide Assets spielten anfänglich keine Rolle. Im letzten Jahr wurde aber begonnen, eine Plattform für illiquide Assets aufzubauen.

SUCHE NACH RISIKOPRÄMIEN. Für den zweiten Family Officer gilt das Prinzip: Für die Kapitalallokation spielen die Märkte die zentrale Rolle. Der CIO investiert in alle Segmente, mit denen sich langfristig Risikoprämien vereinnahmen lassen. Kryptoassets und Gold zählen nicht dazu. Ansonsten ist er offen für Impulse: „Grundregel ist, dass wir nur da investieren, wo wir verstehen, wo die Risikoprämie herkommt.“ Ein weiterer wichtiger Parameter ist die Langfristigkeit. Illiquide Anlagen sind fester Bestandteil der Investmentstrategie. „Wir schauen weit über den Tellerrand der Private-Equity-Allokation hinaus. Private-Credit und Real-Assets spielen eine wichtige Rolle", so der CIO. In Immobilien investiert er nur sehr begrenzt, dafür in Infrastruktur. Auf die Frage, wie das Thema Nachhaltigkeit eingebunden wird, sagt er: „Es ist ein wichtiges Thema, welches wir als Treuhänder systematisch angehen müssen und daher ein Konzept zur Berücksichtigung externer Effekte (Externalitäten) in der Kapitalallokation entwickelt haben.“ Er bestätigt: „Es ist mitunter sehr komplex. Wir arbeiten gerade daran, ausgewählte ESG-Faktoren in unsere passiven Strategien zu inkludieren, und betrachten die Umsetzung als langfristigen Prozess, in den wir auch aktuelle wissenschaftliche Erkenntnisse einfließen lassen.“

NETZWERK PFLEGEN. Zu den aktuell spannendsten Anlagethemen zählt der CIO das Segment Private-Credit. „Die Banken ziehen sich aus dem Kreditmarkt zurück, viele institutionelle Investoren gehen eher wieder in liquidere Marktsegmente, daraus entstehen Opportunitäten.“ Er gibt aber zu bedenken, dass das Goldilocks-Szenario nicht auf Dauer Bestand haben wird. Daher interessiert er sich über das Direct-Lending hinaus auch für Opportunitäten im Bereich Distressed und Dislocation. Gefragt zur Managerselektion sagt er, dass er zu 95 % mit Managern arbeitet. Für die Auswahl sei ein systematischer Prozess wichtig: „Wir wollen viele sehen, wir pflegen ein breites Netzwerk und wir haben uns einen Funnel aufgebaut, um Investmentthesen zu validieren.“ Auch das Thema Gebühren spiele eine zentrale Rolle: „Da suchen wir durchaus nach kosteneffizienten Alternativen.“

![]()

Was kann Künstliche Intelligenz (KI) leisten und wie lässt sie sich im Asset Management nutzen? Nico Baum hat mit seinem Team ein KI-basiertes Modell entwickelt, das Aussagen für Positionierungen in einzelnen Assetklassen liefert. Daraus ist ein innovatives Fondskonzept entstanden: ein global diversifiziertes Makroportfolio basierend auf alternativen Sentimentdaten. Investiert wird in Währungen und Rohstoffe. Die Zielrendite liegt bei 5 % p.a., die Volatilität soll deutlich unter 5 % bleiben. Ein weiterer Vorteil: Das Konzept ist nahezu unkorreliert zu allen anderen Assetklassen. Aber wie funktioniert eine solche Strategie?

Dazu ist es wichtig zu verstehen, wie KI im Grundprinzip arbeitet. Baum erklärt die drei Kategorien von KI: „Narrow“, „General“ und „Super“. „Die dritte Kategorie ist das, was wir aus dem Fernsehen kennen: Science Fiction und noch viele Jahre weg von der Realität“, so Baum. Spannend sind die beiden anderen: Unter „Narrow“ versteht man Insellösungen; hier werden Antworten für konkret und sehr eng abgesteckte Probleme über einen Algorithmus immer weiter optimiert. „General“ ist der Bereich, in den wir uns derzeit hinbewegen. Anwendungen wie ChatGPT zählen dazu. Hier können mehrere Fragestellungen gleichzeitig bearbeitet werden, quasi die Erweiterung von „Narrow“.

MUSTER ERKENNEN. Mit den vielen Mythen rund um KI will Baum aufräumen: „KI ist weder intelligent noch dem Menschen ähnlich. KI ist dazu da, Muster zu erkennen. Was diese Muster inhaltlich bedeuten, KI aber nicht." Wer Muster erkennt, kann auch bei Vorhersagen helfen, so die logische Schlussfolgerung, die sich Berenberg zunutze macht. „Unser Ansatz ist es nicht, ein Generalist zu sein. Wir wollen der Superspezialist sein für die Vorhersage der Entwicklung unserer Assetklassen. Und dazu nutzen wir KI. Wir bauen quasi eine Insellösung, mit der wir unsere Strategien immer weiter optimieren", erklärt Baum.

Seit 2015 beschäftigt er sich mit dem Einsatz von KI im Asset Management und kennt daher auch gut die Grenzen des Machbaren:

„Damals wurde auf traditionelle Daten aus der Vergangenheit gesetzt und versucht mittels statistischer Methoden Aussagen für die Zukunft zu treffen. Das funktioniert in manchen Marktphasen, in anderen aber nicht. Wir haben also nach einem Faktor gesucht, der mehr Prognosekraft hat. Mit dem Faktor ‚Nachrichten-Sentiment‘ sind wir fündig geworden“, führt Baum aus.AUSSAGEN ZUR POSITIONIERUNG. Entwickelt wurde eine Technologie, die aus einer großen Menge unstrukturierter Nachrichten die wichtigen Informationen filtert. Die Datenmengen sind enorm: 300 Mio. Dokumente im Monat, 10 Mio. Unternehmen, 12 Mio. Institutionen, 5 Mio. Meinungsmacher und das Ganze mit einer Historie von mehr als 20 Jahren. Die Daten werden radikal gefiltert, um sicherzustellen, dass nur die relevanten Informationen Einzug in die Mustererkennung halten. „Auch der beste KI-Algorithmus kann nämlich mit irrelevanten Daten nichts anfangen", so Baum. Im weiteren Prozess wird über KI die Tonalität der entsprechenden Nachricht bestimmt. Die resultierenden Informationen sind Basis für die Mustererkennung, die einmal täglich die Positionierung unserer Assets ausgibt – basierend auf der Nachrichtenlage der vergangenen 24 Stunden.

Damit ein solches Konzept funktioniert, braucht es ein interdisziplinäres Team. Baum setzt neben Portfoliomanagern und Volkswirten beispielsweise auf Data Scientists, Naturwissenschaftler und Physiker: „Die Vorgabe der relevanten Muster, die die KISysteme lernen sollen, erfolgt durch die traditionellen Finanzfachleute. Die übergeben dann an KI-Experten, die den Code schreiben und unsere Systeme permanent trainieren“, erklärt Baum.

Mit ihrem Konzept sind sie heute schon erfolgreich. 2021 wurde zuerst ein Spezialfonds aufgelegt, dann ein Publikumsfonds – seit Start des Track Records mit positiver Performance.Ein Blick hinter die Kulissen eines Family Offices – für die Podiumsdiskussion hatte Moderatorin Jeannette Nippert Experten mit unterschiedlichen Hintergründen geladen: Ein Family Officer eines Traditionsunternehmens, sowie ein Family Officer, der mit seinem Prinzipal viel in der innovativen Berliner Start-up-Szene investiert, und Dr. Dominik von Au, ein Spezialist für inhaberstrategische Fragen insbesondere auch zur Generationennachfolge.

Wann ist ein Family Office modern? Der Family Officer des Traditionsunternehmens erklärt „Wir haben anfangs überwiegend auf disruptive Technologien gesetzt. Inzwischen engagieren wir uns stärker unternehmerisch, investieren in Direktinvestments und Immobilien.“ Entscheidend für ihn ist die intensive Auseinandersetzung mit jedem Einzelinvestment. Unser Berliner Family Officer investiert in einem Umfeld, das per se schon innovativ ist. Sein Prinzipal hat früh auf den Aufstieg des Internets gesetzt, viele Digitalunternehmen in Berlin aufgebaut und sich dann etwas breiter aufgestellt. Das Portfolio ist auf schnell skalierbare, digitale und innovative Geschäftsmodelle ausgerichtet, die konstante zweistellige Renditen ermöglichen. Es deckt eine Vielzahl von Anlageklassen ab, darunter Public Markets, private Direktbeteiligungen, Venture Capital und Krypto. „Wir investieren sehr selektiv, die Renditeerwartungen sind mit 20 bis 25 % verhältnismäßig hoch“, sagt er.

NEXT GENERATION. Ein enormer Modernisierungsschub wird von der nächsten Generation ausgehen, ist sich von Au sicher: „Die Nachfolge in den Gründerfamilien ist emanzipierter. Sie haben es gelernt, Führung und Eigentum zu trennen. Zudem schwindet die emotionale Bindung mit dem Unternehmen, je weiter die Prinzipal-Familie wächst.“ In der Folge rechnet er auch mit einer Welle an Teilveräußerungen: „Wir sehen, dass viele Inhaber massiv in ihre Holdingstruktur und in die Governance investieren, um den Teil-Exit vorzubereiten.“ Mit der jüngeren Generation wird nicht nur eine emotionale Entkopplung einhergehen. Auch der Frauenanteil in den Führungsgremien wird steigen und es werden andere Schwerpunkte gesetzt.„Nachhaltigkeit wird eine größere Rolle spielen," sagt unser Family Officer des Traditionsunternehmens. Man müsse auch bedenken, dass die nächste Generation oft in anderen Berufen arbeite und weiter von der Steuerung eines Vermögens entfernt sei. Um trotzdem in gutem Austausch zu bleiben, sind Kommunikation und eine gute Governance das A und O. „Es muss klar sein, was die Familienmitglieder gegenseitig erwarten, welche Mitwirkung geplant ist, wie sie das Family Office steuern,“ weiß von Au.

MEHR VERANTWORTUNG. Mit der Entkopplung - da sind alle drei einer Meinung - geht auch eine sehr viel höhere Verantwortung auf die Leistung eines Family Offices über. Deshalb ist der strukturierte Austausch mit Externen beispielsweise in einem Investment-Komitee sehr wertvoll. „Da können wir unterschiedliche Erfahrungen einbinden“. Gute Strukturen zu etablieren ist generell eine zentrale Voraussetzung, um Fehler im Family Office zu vermeiden. „Strukturen schaffen kann ein aufwändiger Weg sein, wenn man in den Vorjahren eher organisch gewachsen ist“, berichtet der Family Officer aus Berlin. Wichtig für ihn ist es, nicht aus Angst oder Sorge einen fachlichen Konflikt mit dem Prinzipal oder der Familie zu vermeiden: „Manchmal muss man darauf drängen, dass Prozesse geschaffen und eingehalten werden. Das hilft, um Entscheidungen intensiv zu diskutieren und Risiken abzuschätzen.“

![]()

In ein konservatives Kreditportfolio investieren und dabei aktienähnliche Renditen erzielen – was wie die Quadratur des Kreises klingt, ist mit einer ausgefeilten Investmentstrategie tatsächlich möglich. Wie es genau funktioniert, erklärt Lars Hagemann: „Unser Grundprinzip ist: Wir kommen von der konservativen Seite und nutzen alle Möglichkeiten, um durch die Abbildung von Komplexität und die Ausnutzung von Berenbergs Marktposition die Rendite zu optimieren.“

Zuerst zeigt Hagemann auf, wie heutzutage häufig der Kauf eines Unternehmens finanziert wird: über Super-Senior-Fremdkapital in Kombination mit höher geleverten Senior-Fremdkapital in der Unitranche und über Private-Equity. Im Zeitablauf entschuldet sich das finanzierte Unternehmen. „Dann machen wir aktiv ein Refinanzierungsangebot. Für das Unternehmen ist es attraktiv, wenn es nach einigen Jahren die teure Unitranche ablösen kann – und Berenberg und der Kreditfonds verdienen an einer erneuten Strukturierungsgebühr: eine Win-win Situation“, erklärt Hagemann.

Berenberg kombiniert Super-Senior- und niedrig geleverte Senior-Finanzierungen und bündelt 20 bis 25 dieser Engagements in Corporate Direct Lending Funds, die eine Zielrendite von Euribor +4 % nach Kosten haben. Investoren können Fondsanteile an diesen Vehikeln direkt zeichnen. „Für viele ist ein ungerateter Luxemburger Kreditfonds aber nicht so attraktiv“, weiß Hagemann.

TRANCHIERUNG. Deshalb geht Berenberg noch einen Schritt weiter: Die Fondsanteile werden in zwei Teile tranchiert, wobei 85 bis 90 % des Fonds als Debt-Piece mit Investment-Grade-Rating emittiert werden. Die verbleibenden 10 bis 15 % werden als Equity-Piece ausgegeben. Durch das Rating des ersten Teils und die Ausgestaltung bspw. als Anleihe wird das Risiko transparent; das bringt Vorteile für regulierte Investoren. Weil dieser Teil aber nur etwa 3 bis 4 % Rendite bringt, bleibt viel Spielraum für das Equity-Piece. „Hier liegen wir bei 12 bis 15 % erwartete Rendite, das ist deutlich mehr als Mezzanine, bei erheblich geringerem Risiko“, so Hagemann und ergänzt: „Berenberg hat mit seinen konservativen Kreditportfolios weder einen Euro verloren noch

mussten Wertberichtigungen vorgenommen werden.“ Im Ergebnis ist es also möglich, eine aktienähnliche Rendite mit einer konservativen Strategie zu erreichen.GREEN ENERGY. Übertragen lässt sich der Ansatz "eigenkapitalähnliche Renditen im Private Debt" auch auf das Segment „erneuerbare Energien“, wie Torsten Heidemann am Beispiel eines Berenberg Green Energy Debt Fund aufzeigt. Die Renditeerwartungen in dem aktuellen Fonds liegen bei 5 bis 7,5 % nach Kosten, und Umsetzungswahrscheinlichkeit und Sicherheiten der Finanzierungen sind sehr hoch. „Auch bei uns steht die Null, wir haben bislang keine Verluste im Portfolio", sagt Heidemann. Am Fallbeispiel „Windpark Finnland“ erläutert er, wie das Konzept funktioniert. „Wir stellen kurzfristige Finanzierungen in Form von Junior-Debt, beispielsweise für die Bauphase eines Projekts. Damit besetzen wir eine Nische: Für Banken ist dieses Finanzierungssegment, oft nicht interessant, für große PE-Fonds sind die Projekte zu klein“, erklärt Heidemann. Gleichzeitig sei die Nachfrage an solchen Finanzierungen von Seiten der Projektentwickler sehr groß – und meist muss die Umsetzung schnell gehen. „Vorteil für uns“, so Heidemann: „Wir haben viel Erfahrung, können Deals schnell abwickeln und gute Sicherheitsstrukturen durchsetzen.“

Der entscheidende Vorteil der Digitalisierung? Alles Wissen ist im System. Doch bis das Richtige ausgewählt, implementiert und in die Prozesse eingebunden ist, ist ein weiter Weg zu gehen. Dennis Nacken diskutiert mit drei Experten, worauf es zu achten gilt, welche Fehler man vermeiden kann.

Ein norddeutscher Geschäftsführer eines Family Offices hat mit seinem Team 2019 den Weg zu mehr Digitalisierung gestartet. „Am Anfang war das Vermögen im übertragenen Sinne in vielen Leitz-Ordnern abgebildet und wir haben mit unzähligen Excel-Tabellen gearbeitet. Das war keine Basis für die Zukunft“, berichtet er. „Wir haben ein Team eingestellt mit jüngeren Mitarbeitern, wir haben uns verschiedene Software-Systeme angeschaut und letztlich für QPLIX entschieden.“ Damit war aber nur der erste Schritt gegangen. Die Herausforderung lag in der Einbindung der neuen Software ins Tagesgeschäft. „Die Systeme sind nicht trivial. Uns hat schlussendlich sehr geholfen, dass wir einen erfahrenen Berater zwischen uns und die Software geschaltet haben“, so seine Erfahrung.

MODULARE SYSTEME. Unser nächster Family Officer kommt aus einem Münchner Family Office, das vor über 10 Jahren ein eigenes System entwickelt hat. Später wurde dies kommerzialisiert und als modular aufgebautes Softwaresystem namens QPLIX vertrieben. Das Family Office ist heute nicht mehr beteiligt, er kennt aber die Anfänge: „Wir haben mit softwareaffinen Mitarbeitenden Insellösungen geschaffen und immer weiter konsolidiert. Alles so, wie es zu unseren Anforderungen passte. Aber uns war klar, dass andere Family Offices die gleichen Herausforderungen haben, daher der Schritt zur Öffnung des Systems.“ Dass es am Markt inzwischen viele sehr leistungsfähige Systeme gibt, weiß der Berater mit über 18 Jahren Erfahrung in der Family-Office-Branche: „iComps, Masttro, Altoo, die Liste ist lang.“ Als unabhängiger Berater unterstützt er Family Offices auf dem Weg zur Digitalisierung und hat eine Liste an Empfehlungen, die bei der Auswahl hilft und vor schweren Fehlern schützt: „Sehr wichtig ist es, zu Beginn ein Lastenheft zu erstellen und dies zur Grundlage im Auswahlverfahren zu machen. Mitarbeitende bei der Erstellung einbinden, die Anbieter zu einer systematisch strukturierten Vorstellung anhand des Lastenhefts zwingen – und auf keinen Fall zu früh unterschreiben.“ Er rät dazu, auch die Phase nach der Implementierung gut zu planen: „Nach dem Go-Live dauert es weitere sechs bis zwölf Monate, bis ein Family Office echten Benefit aus dem System herausholen kann.“

SICHERHEIT ZÄHLT. Gefragt, welche Benefits sich in der Praxis ergeben, bringt unser norddeutscher Family Officer neben den erwarteten Transparenz- und Effizienzvorteilen ein wichtiges Thema ein: „Es kann ab und an Veränderungen in Organisationen geben. Wenn alle Informationen im System sind, lassen sich solche Veränderungen viel effizienter gestalten.“ Unser Münchner Family Officer sagt: „Es gibt nur noch einen Single-Point-of-Truth. Das ist ein erheblicher Gewinn, weil sich so viele Auswertungen, Schnittstellen und Abläufe einfacher managen lassen.“ Schnittstellen schaffen ist ein wichtiger Punkt, um ein System wirklich leistungsfähig zu machen – beispielsweise zu Banken, zum Steuerberater. Aber wie ist es um die Sicherheit bestellt? „Die Systeme haben heute meistens gute Standards“, weiß der Berater. Das größte Risiko seien eher die Kommunikationswege in die Familie: „Das Risiko von E-Mails wird noch immer unterschätzt.“ Die Nutzung von Clouds hält der Münchner für einen guten Weg zu mehr Sicherheit: „Wir arbeiten mit einem erfahrenen Anbieter, die Daten liegen in Deutschland.“ Generell seien gute Cloud-Anbieter Spezialisten für Datensicherheit, oft besser als individuelle Lösungen innerhalb des Family Offices.

Die Freiheitsbedürfnisse der Familie und eine hohe Assetprotection in eine gute Balance zu bringen, ist eine herausfordernde Aufgabe. Wobei es darauf ankommt, haben ein Co-Head einer internationalen Private Clients Group und ein Chief Financial Officer aus Hamburg vorgestellt. Beide wollen sich nicht in Paragraphen verlieren, sondern für das sensibilisieren, was eine Familie bei wachsender internationaler Mobilität beachten muss.

„Je mehr Generationen, umso mehr steigt die Internationalisierung in den Familien“, weiß der Co-Head aus praktischer Erfahrung: „Deshalb wird eine strategische Assetprotection immer wichtiger. Aber die meisten Familien haben sich damit bislang nur wenig beschäftigt.“ Wer grenzüberschreitend mobil ist, muss sich mit Fragen wie Steuerregimen, Rechtsordnungen und politischen Entwicklungen auseinandersetzen. Es geht um die Sicherheit der Familie und des Vermögens.

MOBILITÄTSANALYSE. Der Chief Financial Officer aus Hamburg hält eine Erstanalyse für alle Familien mit internationalen Bezugspunkten für unverzichtbar: „Eine Mobilitätsanalyse zeigt auf, wo sich eine Familie regelmäßig aufhält und welche realistischen Aufenthalte es in Zukunft gibt. Daraus lassen sich mögliche Zielländer ableiten, die es in puncto Rechtssicherheit, Zivil- und Steuerrecht zu beurteilen gilt.“ Dass der Wunsch nach individueller Freiheit der Familienmitglieder dabei nicht immer im Einklang mit den Erfordernissen einer hohen Assetprotection steht, wird umso wahrscheinlicher, je größer die Familie ist. „Eine familiäre Governance kann helfen, den Zielkonflikt aufzulösen. Es ist wichtig, unter den Familienmitgliedern ein gemeinsames Verständnis für potenzielle Risiken zu schaffen", so der CFO. Sofern ein realistisches Risiko für die Assetprotection identifiziert wird, sind eine vertiefende Analyse und die Suche nach Lösungswegen dringend angeraten. „Längere Aufenthalte im Ausland können beispielsweise dazu führen, dass Familienmitglieder dort steuerlich veranlagt werden. Das kann erhebliche Risiken bergen“. Generell ist es ratsam, eine Analyse frühzeitig und mit strategischem Weitblick durchzuführen: „Kinder studieren im Ausland, jüngere Generationen wollen sich etwas vom Familienunternehmen entfernen, ältere Generationen denken über den Alterswohnsitz nach – es gibt viele Anlässe, die eine gute Vorbereitung brauchen“, sagt der Co-Head.

INTERNATIONALER FAMILIENPOOL. Beide Experten raten unbedingt dazu, die Familie in die Analyse und Ausgestaltung einer Zielgovernance einzubinden. Für die internationalen rechtlichen und steuerlichen Analysen sollten zudem Fachleute konsultiert werden. „Aus Bordmitteln ist das nicht machbar“, so der CFO. Auf Basis der Analysen folgt die Strukturierung eines internationalen Familienpools. „Hier geht es um Fragen wie die Rechtsform und die Trust-Gestaltung. Beides ist meist abhängig vom Zielstaat“, erklärt der Co-Head. Hinzu kommen steuerrechtliche Aspekte wie Ertragssteuer, Erbschafts-/Schenkungssteuer, aber auch Themen wie Wegzugsbesteuerung. Welche Strategie in der Assetprotection für eine Familie passt, ist von vielen individuellen Faktoren abhängig. Eine Erkenntnis gibt er aber mit auf den Weg: „Gerade bei kontinentaleuropäischen Destinationen wird eine Familienstiftung oftmals in die engere Wahl gezogen.“ Als Beispiel erläutert er das Modell der Liechtensteinischen Familienstiftung. „Wichtig ist hier aber zu bedenken, dass das ‚Wegstiften‘ des Vermögens aus dem originären Einflussbereich der Familie erhebliche Konsequenzen nach sich zieht“, so der CFO. Deshalb sei es so wichtig, Lösungen gut zu planen und strategisch, also langfristig anzulegen.

Umfrage unter den Konferenzteilnehmern

Was beschäftigt Sie derzeit in Ihrem Family Office am meisten?

![]()

Seit wann existiert Ihr Family Office?

![]()

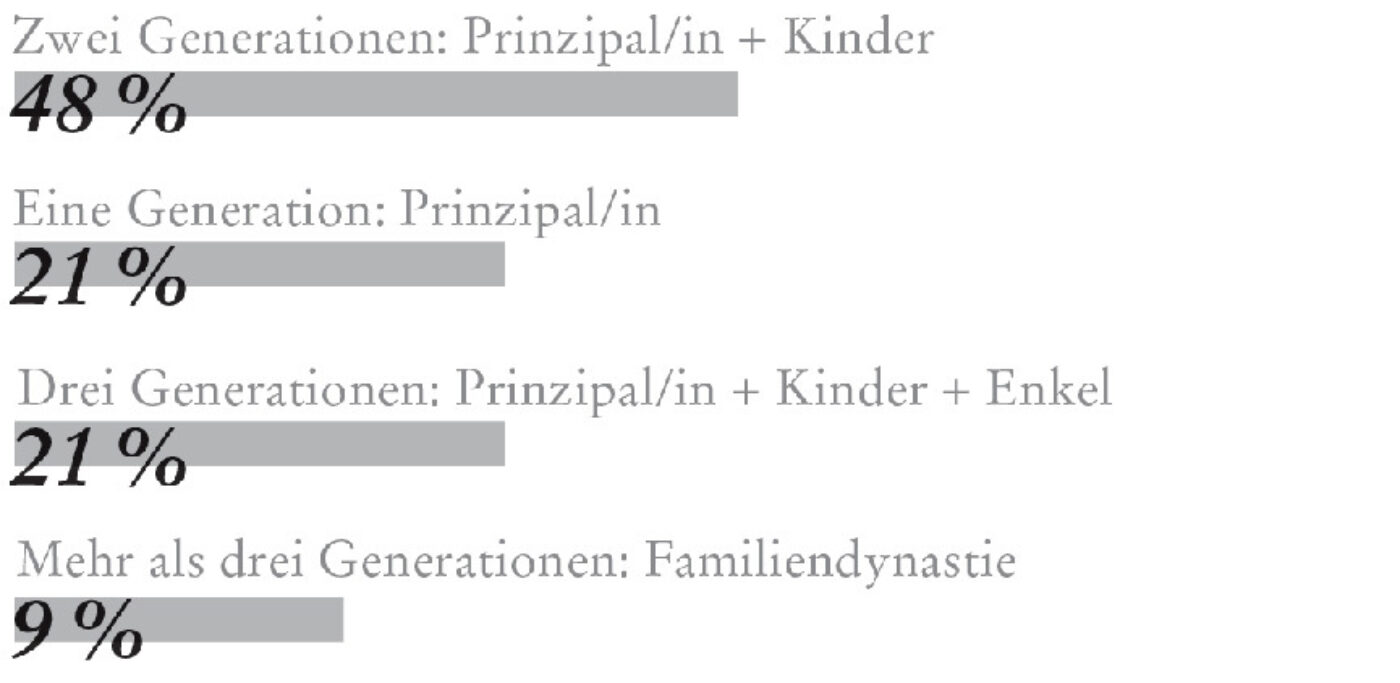

Wie viele Generationen werden in Ihrem Family Office betreut?

![]()

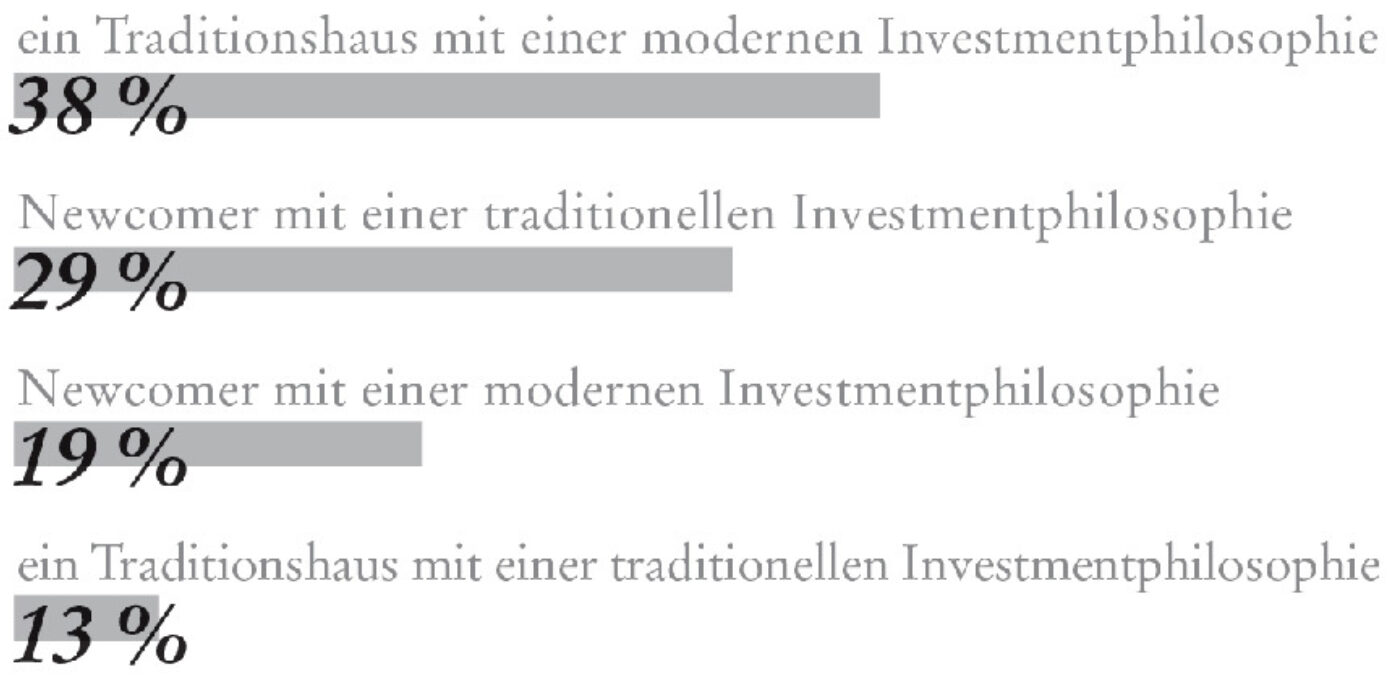

Wie würden Sie Ihr Family Office eingruppieren? Wir sind ...

![]()

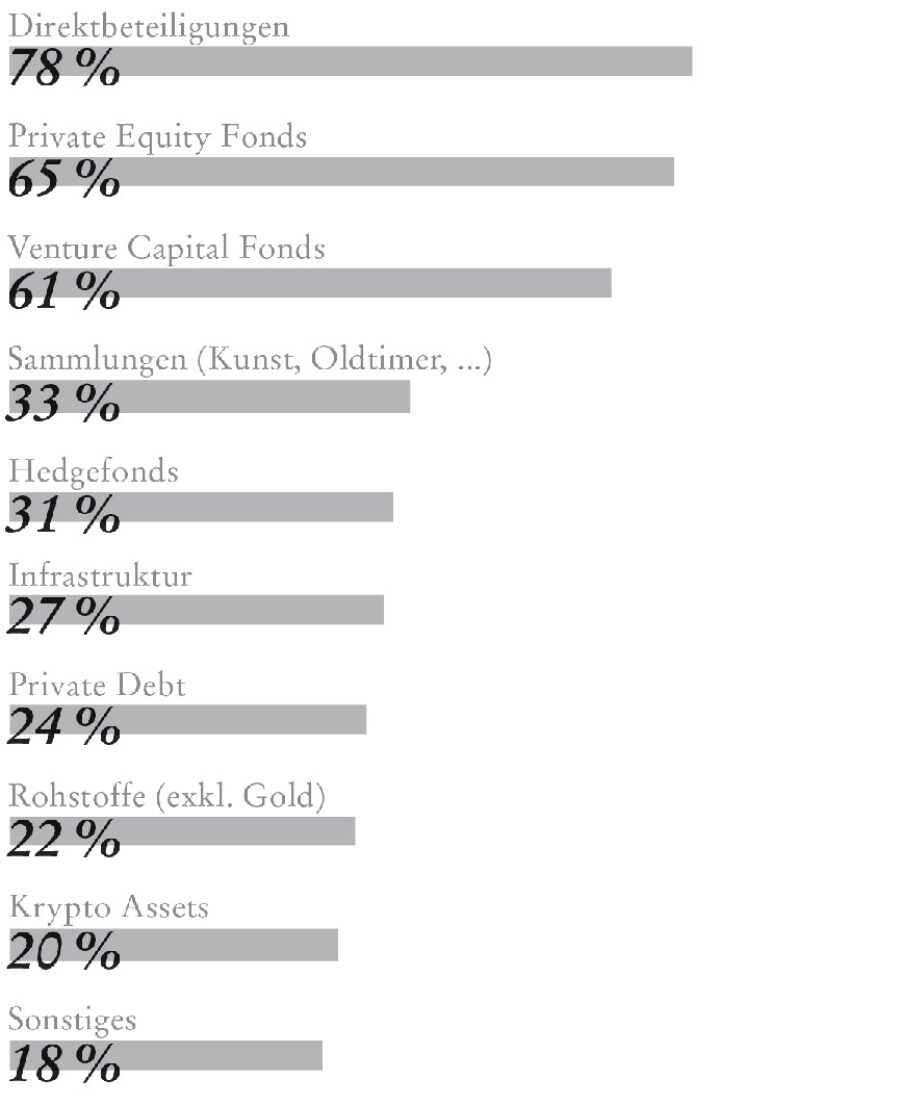

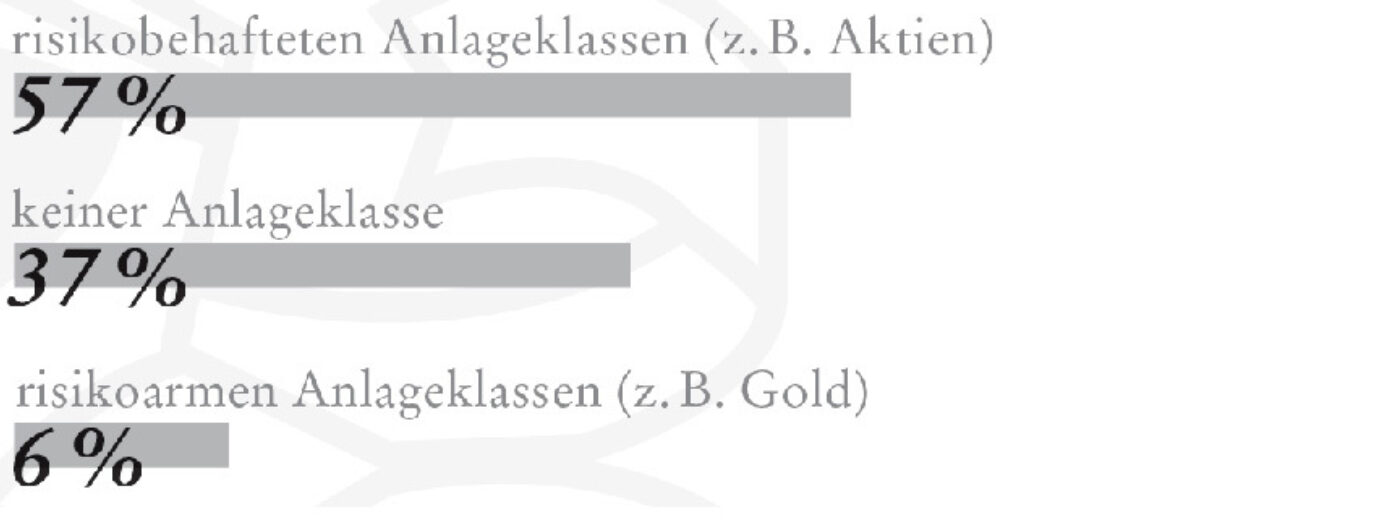

In welche Assetklassen möchten Sie in naher Zukunft neu investieren oder bestehende Positionen aufstocken?

![]()

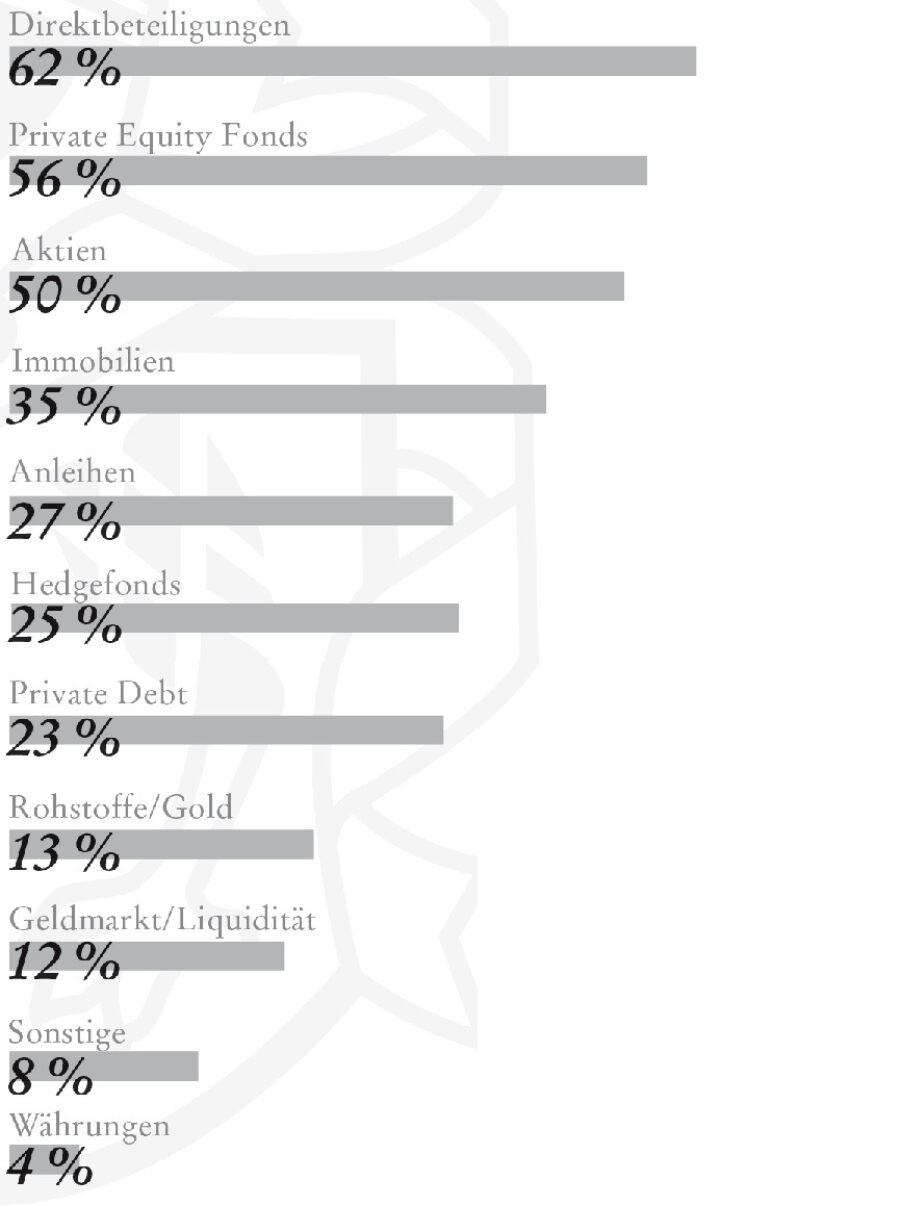

In welche alternativen Anlageklassen sind Sie investiert?

![]()

Haben Sie bereits Erfahrungen mit Private Debt Investments gemacht?

![]()

Welche nominalen Renditeanforderungen (p.a. in EUR) stellen Sie aktuell an Private Debt Investments?

![]()

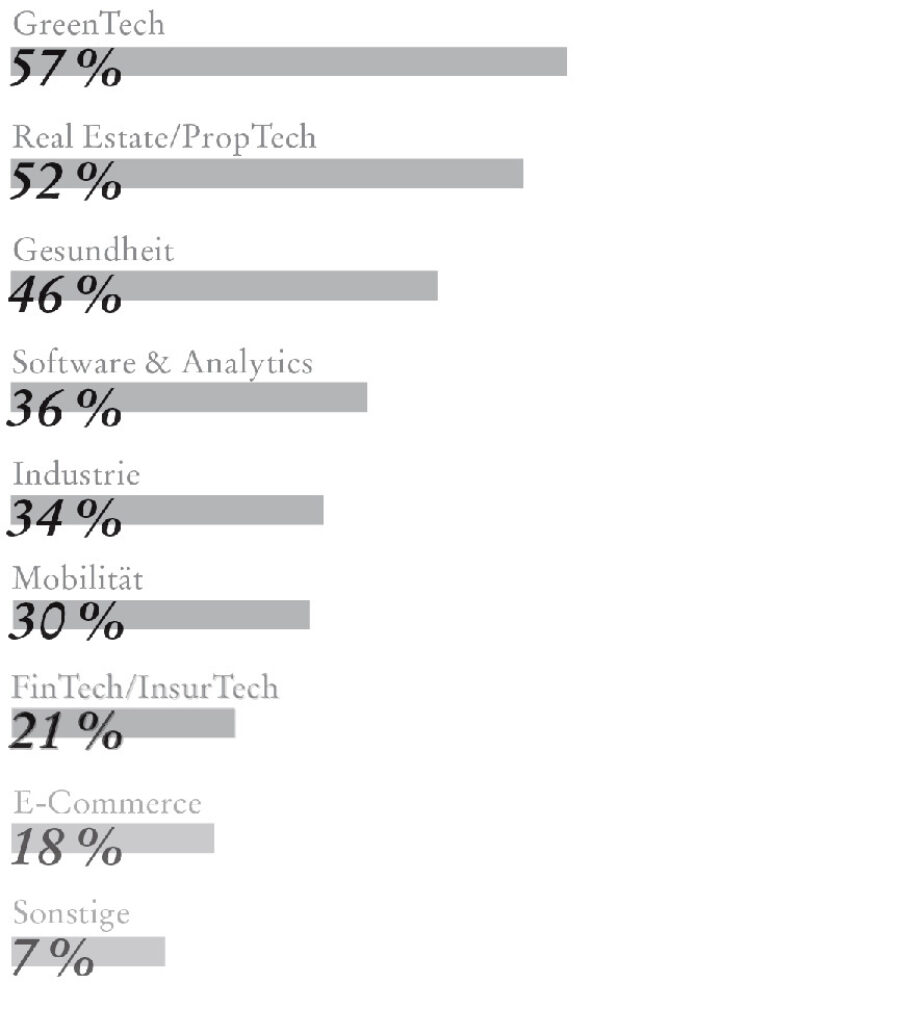

Welche Sektoren sind für Sie bei Direktbeteiligungen besonders interessant?

![]()

In welchen Phasen investieren Sie bei Direktbeteiligungen?

![]()

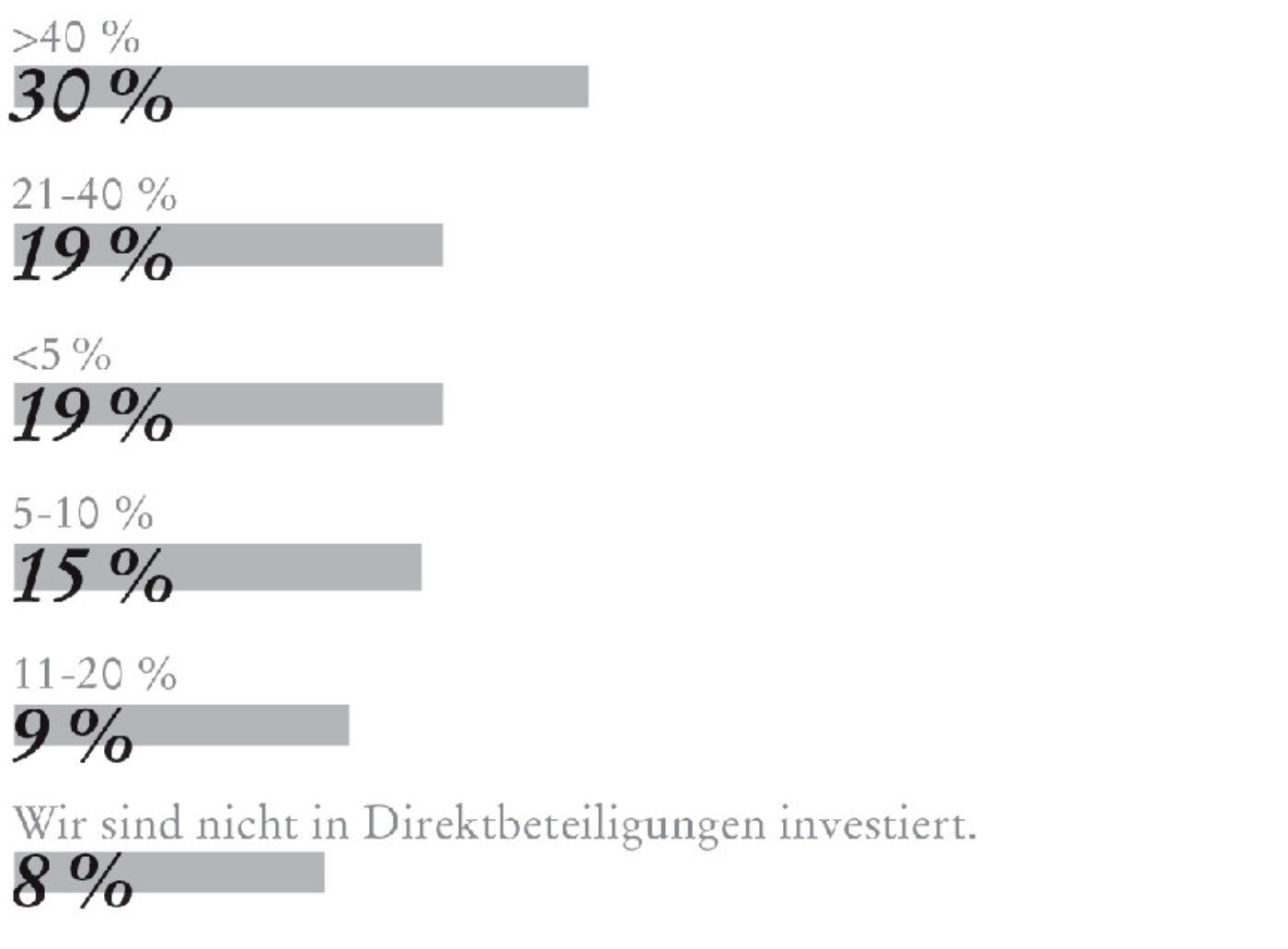

Wie viel Prozent Ihres Vermögens ist in Direktbeteiligungen investiert?

![]()

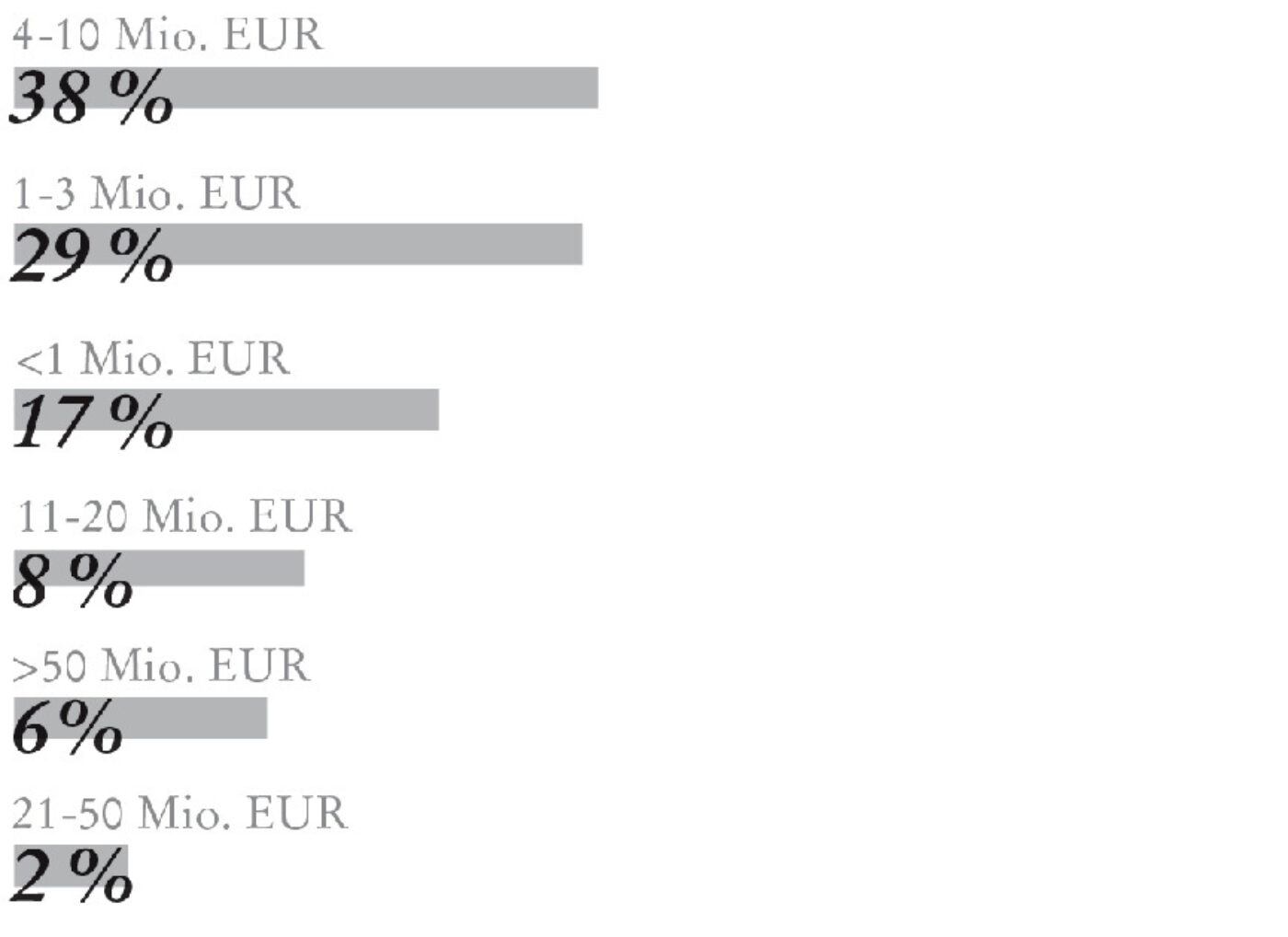

Was ist Ihre durchschnittliche Ticketgröße bei Investments in Direktbeteiligungen?

![]()

Ich glaube, dass die Inflation im Euroraum langfristig bei ... liegen wird.

![]()

Im Hinblick auf digitales Zentralbankgeld habe ich die aktuellen Pläne der EZB verstanden.

![]()

Ich glaube, dass Bitcoin in Zukunft mit... korreliert.

![]()

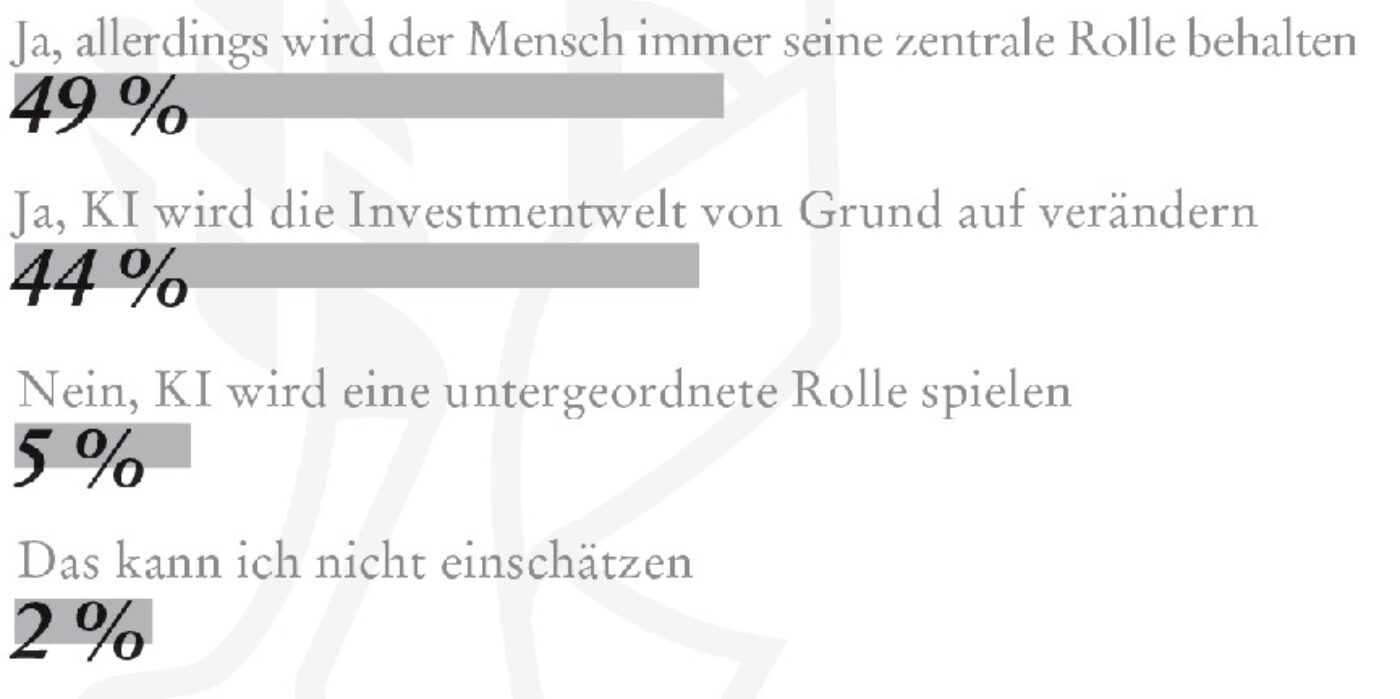

Wird Künstliche Intelligenz (KI) die Investmentwelt verändern?

![]()

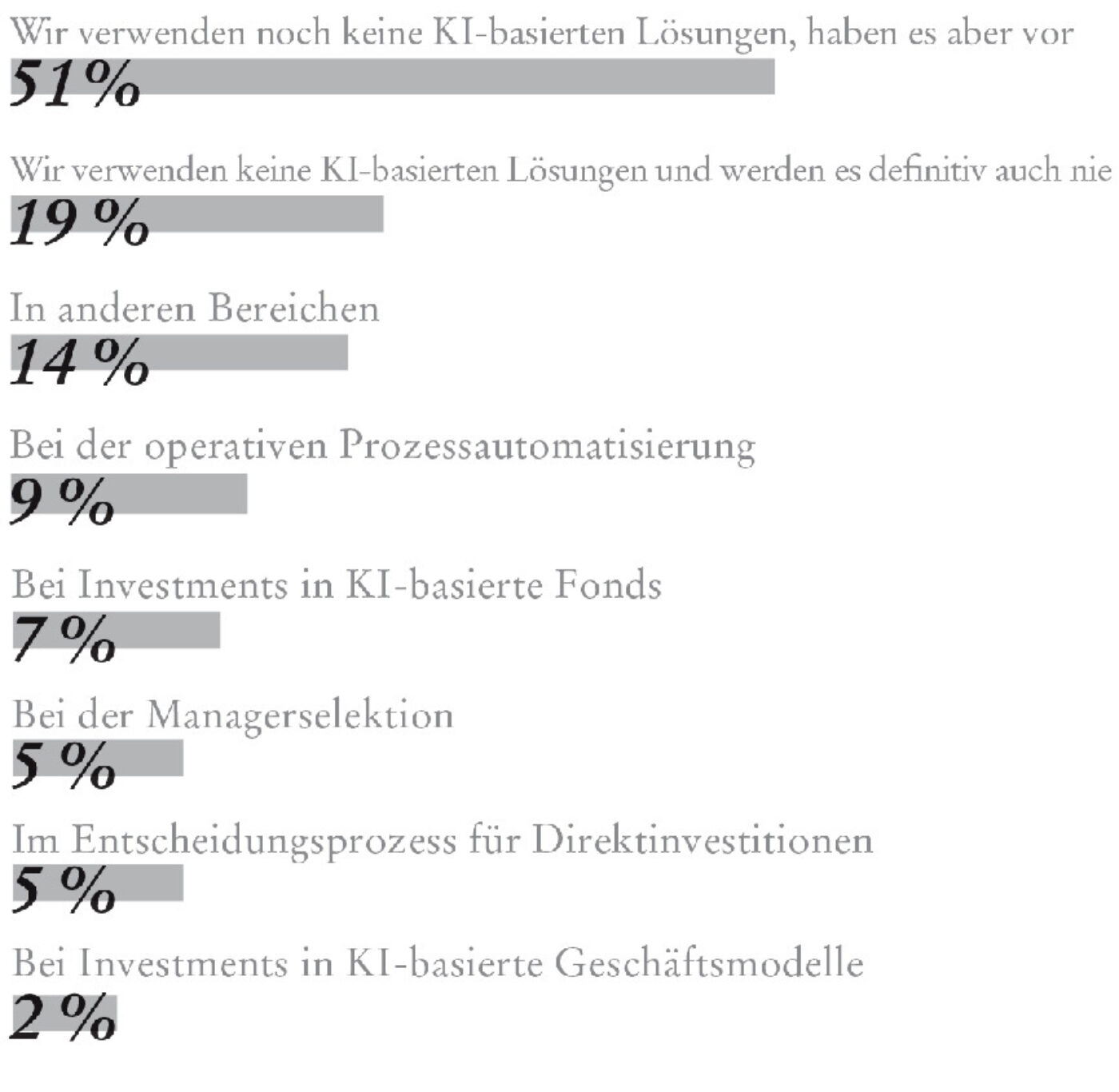

In welchen Bereichen verwenden Sie in Ihrem Family Office bereits KI-basierte Lösungen?

![]()

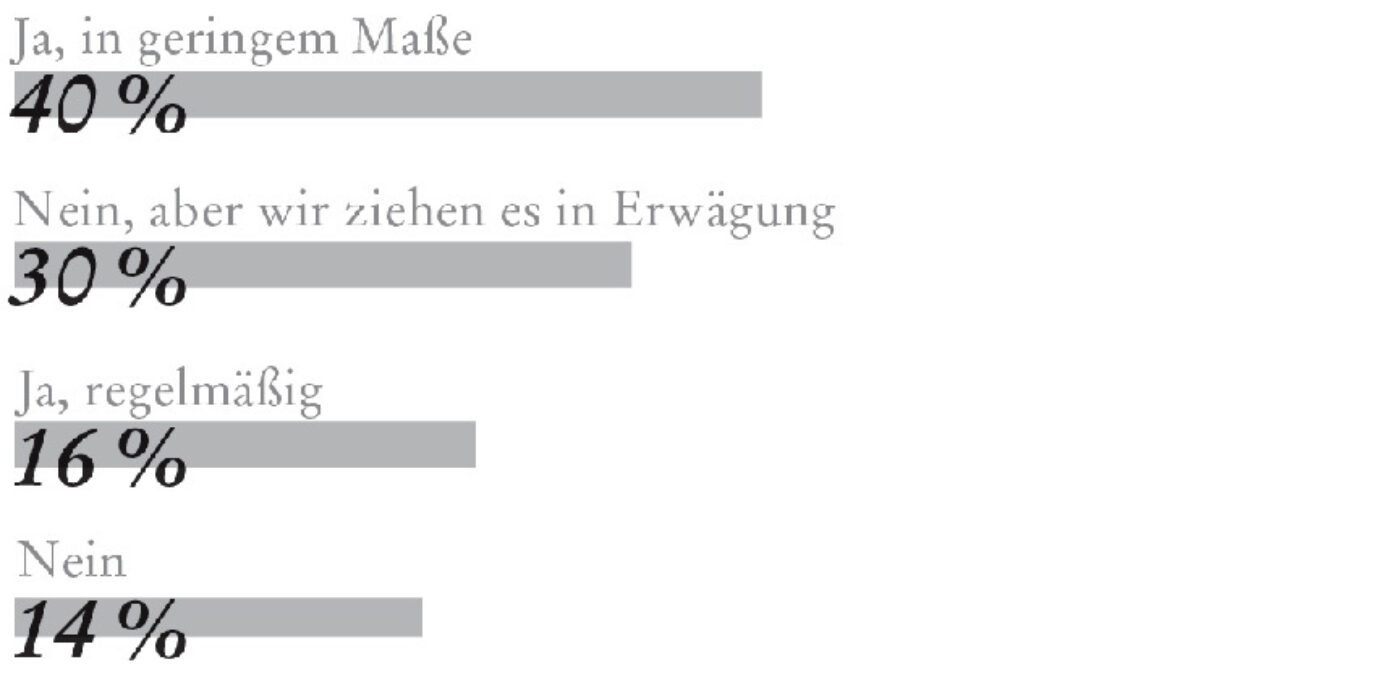

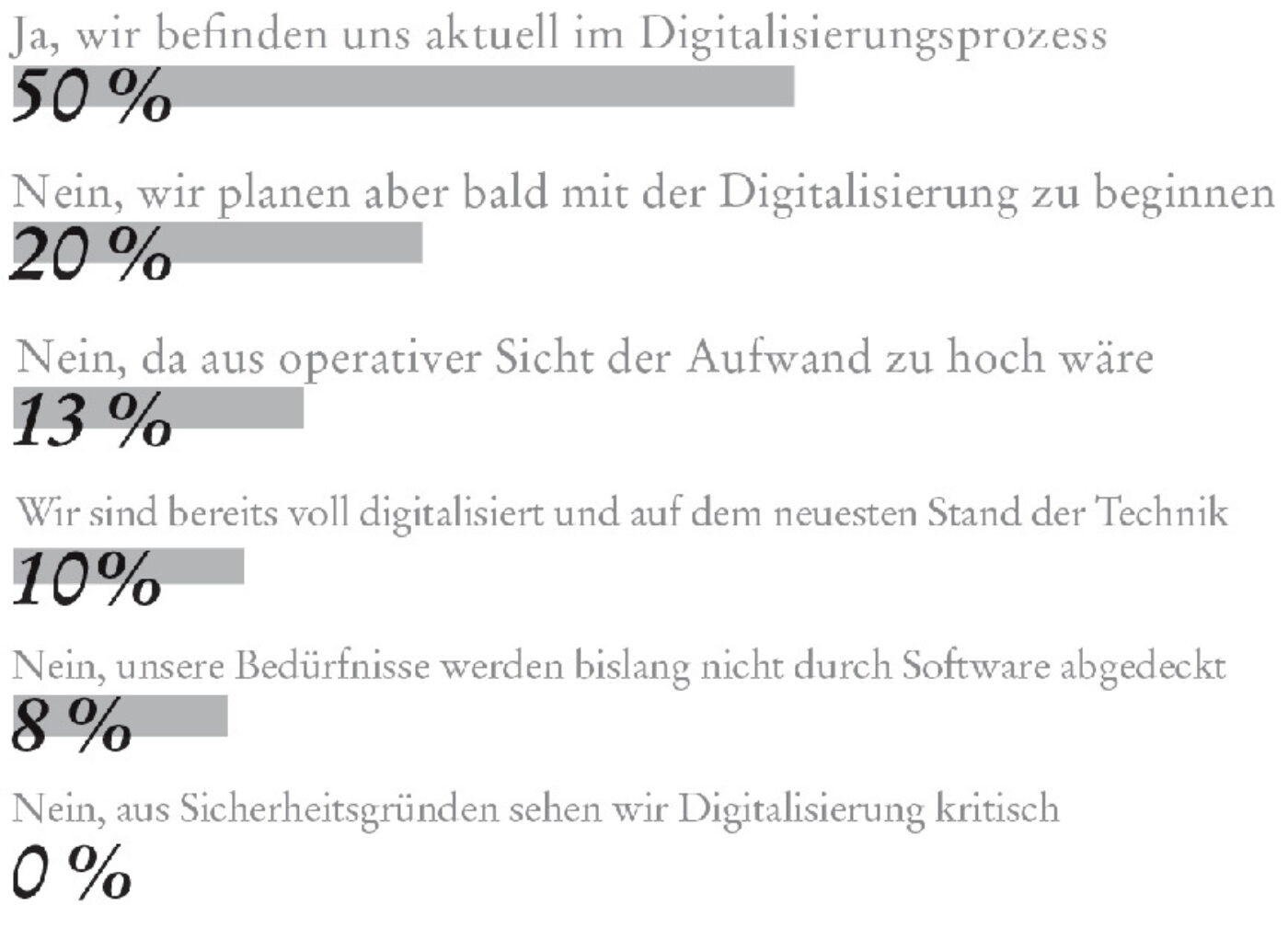

Planen Sie die Digitalisierung in Ihrem Family Office weiter voranzutreiben?

![]()

Sofern Sie Ihre Prozesse digitalisiert haben: sind Sie zufrieden und effizienter geworden?

![]()

Mit wie vielen unterschiedlichen ausländischen Staaten hat die von Ihnen betreute Familie Bezug (Staatsangehörigkeiten, Wohnsitz, belegenes Vermögen, etc.)?

![]()

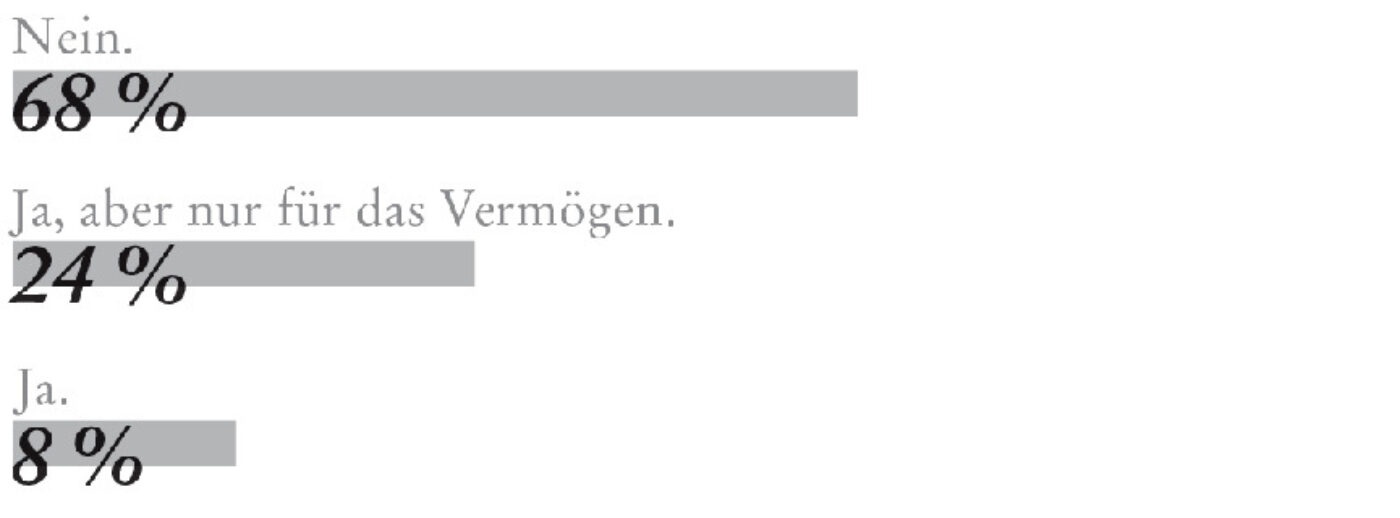

Haben Sie als Family Officer für die Familie und das Familienvermögen eine internationale Risikoanalyse durchgeführt?

![]()

Dennis Nacken

Leiter Family Office & Family Owned Business